Mobile Payment ist kein Sprint sondern ein Marathon

war die Kernaussage meines Vortrags beim Kongress Next Generation Payment. Die Slides dazu finden Sie am Ende dieses Artikels. Da nun die wichtige Tonspur fehlt, habe ich beschlossen die wesentlichen Folien hier bei mz als Serie zu kommentieren.

Heute geht es um aktuelle Technologie Trends die Mobile Payment in den nächsten Jahren beeinflussen können.

Bluetooth Low Energy (BLE)

Mit der Einführung von BLE ist es jetzt möglich Bluetooth den ganzen Tag aktiviert zu lassen ohne befürchten zu müssen, dass der Akku schon nach einem halben Tag schlapp macht. Ich sehe darin eine sinnvolle Unterstützung von mobile Payment, die einige technische Lücken schließt aber keine eigenständige Komponente. Ein gutes Beispiel ist die Online Authentifizierung bei fehlender Mobilfunkverbindung. Valuephone und Yapital hatten dazu auf der Euroshop bereits entsprechende Initiativen angekündigt.

Eine weitere Brücke schlägt BLE, indem Zusatzgeräte die BLE und NFC beherrschen an nicht NFC fähige Smartphones wie das iPhone angebunden werden. Der CG-Token der Firmen Certgate und Reiner ist dafür ein Beispiel.

Beacon

Eigentlich hätte ich dieses Thema unter Punkt 1 abhandeln müssen, da es sich hier um einen Funksender auf BLE Basis handelt. Aber das Thema wird im Augenblick dermaßen gehypt und die Bäume wachsen gerade in den Himmel, dass ich mich entschlossen habe hierauf etwas genauer einzugehen.

Zunächst einmal denke ich das Beacon ist ein sehr spannendes Projekt ist und für den Handel eine Menge an Innovationen bringen wird. Allerdings bezweifle ich, dass Payment dazu gehört. Einen plausiblen Checkout Prozess für diese Technologie habe ich noch nicht gesehen. Dazu kommt, dass die Beacons nur eine one Way Kommunikation zum Smartphone liefern. Im meinem Mobile Payment Layer Modell gibt es einen Communication Layer der beschreibt wie eine Zahlungstransaktion eine Smartphone zugeordnet wird. Die Beacon Technik kann das alleine nicht leisten.

Aber wie sagt der Kaiser? Schaun wir mal…

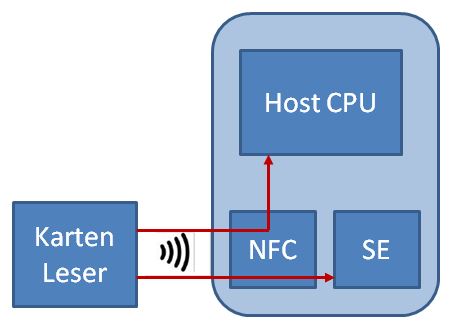

Host Card Emulation (HCE)

HCE wurde mit Android 4.4 (Kitkat) eingeführt. Danach überschlugen sich die Meldungen. Vom Secure Element in the Cloud und Token basierten Zahlungen war auf einmal die Rede. Dinge die erst mal nicht mit HCE in Verbindung stehen. Deshalb hier zur Klärung:

Was ändert sich durch HCE und welche Folgen könnte das haben?

Immer wenn ein NFC Handy in das Feld eines Kartenlesers gehalten wird, schaltet es selbständig in den sogenannten Card Emulation Mode. Bis Android 4.4. hat der NFC Controler dann alle Nachrichten vom Terminal nur direkt nur an das Secure Element (SE) weiter geleitet. Ab Version KitKat können Applikation auch eine Weiterleitung an einen anderen Ort anfordern. Man könnte z.B. also EMV Schlüssel der Kreditkarte in einer App auf dem Smartphone speichern und ohne das SE auskommen. Die Nachtteile dieser Idee springen sofort ins Auge. Wenn kryptografische Schlüssel einfach so ungeschützt rumliegen, gibt es bestimmt jemanden der sich diese unbefugt aneignet und benutzt. Deshalb werden für den Bezahlvorgang Token in Erwägung gezogen, die nur einmalig oder für eine begrenzte Zeit gültig sein sollen. Diese Token kommen dann aus der Cloud. Wie man sich aber in der Cloud autorisiert um diese Token zu erhalten scheint mir noch nicht geklärt.

Trotzdem ist HCE eine gute Sache, da über NFC ja nicht nur Payment laufen soll. Gerade das Processing von Coupons wird mit HCE extrem vereinfacht. Damit dient HCE der Verbreitung von NFC insgesamt.

Cipurse

Auf der diesjährigen Omnicard hatte ich zum ersten Mal das Thema Cipurse gesehen. Hier stellt die OSPT-Allianz einen offenen Standard bereit, mit dem Technologieanbieter und Systemintegratoren Lösungen für Zahlungssystem, Fahrkarten, Tickets , Couponsysteme und andere kontaktlose Transaktionen entwickeln können. Das System ist Lizenkostenfrei und könnte auch die Open Source Community ansprechen. Gefallen hat mir auch die Interoperabilität von Smartphones und Karten.

Im nächsten Artikel geht es um die Initiativen der Banken

Ja das wird in Zukunft noch ein sehr spannendes Thema. Allerdings hoffe ich, dass es hier nicht zu viele verschiedene Lösungen geben wird. Der Erfolg vom bezahlen per Smartphone hängt für mich auch sehr stark davon ab, das ich nicht zig unterschiedliche Konten Pflegen muss, um bei unterschiedlichen Geschäften zu bezahlen. Neben den etablierten Varianten EC-Karte und Kreditkarte, müsste es halt jetzt noch genau ein zusätzliches Zahlungssystem per Smartphone geben. Es können ja mehrere Anbieter, wie bei der Kreditkarte auch, um einen Kunden werben, aber das System dahinter muss halt ein Standard sein, was in fast allen Geschäften funktioniert. Und das muss natürlich auch eine einfache Verifizierung des Bezahlers zum Beispiel per Gesichtsscan oder so ermöglichen. Nur wenn diese beiden Faktoren erfüllt sind, wird es in meinen Augen eine breitere Akzeptanz für diese Bezahlmethode geben, ansonsten bleibt das Nischenthema.