Es steht sogar in der BILD-Zeitung: “Apple Pay Deutschland kommt!”. Darauf hat das Land vier Jahre sehnsüchtig gewartet – oder zumindest manche Payment Experten. Werden nun endlich die fulminanten Prognosen, die wir über Jahre lesen konnten, Wirklichkeit werden? Wird das mobile Bezahlen jetzt durch die Decke schießen? Wo steht Mobile Payment in Deutschland? Welchen Einfluß wird der Start von Apple Pay haben?

Es ist nun fast 10 Jahre her, im April 2009 erschien hier auf mobile-zeitgeist das “mzSpecial mCommerce – Mobile Banking, Mobile Payment, Mobile Ticketing”. Ich persönlich arbeite seit 2010 am Thema mPay und möchte in diesem Artikel einen Blick in den Rückspiegel werfen. Wer gerne tiefer in Payment Innovations einsteigen möchte, kann dies am 7. Dezember in München tun – siehe hier.

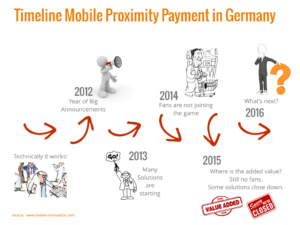

“Hey, das funktioniert”

Der Rückblick: 2009 war bereits klar, mobiles Bezahlen im stationären Geschäft per NFC-Technologie ist möglich und funktioniert. Technisch waren die Voraussetzungen längst geschaffen. Das Smartphone setzte sich immer stärker durch und die Idee des “Mobile Wallet” war geboren. Im Kern stand die Idee des mPayment im stationären Handel.

Gleichzeitig merkten Online-Kunden, die über ihr Handy shoppen wollten, dass dies zumeist sehr mühselig war. Bessere Lösungen mit hoher Usability auf kleinen Screens war gefragt. Eine Variante des mPayment im Internet.

Die Diskussion rund um alle Sorten des Mobile Payment nahm unter Experten Fahrt auf. Gartner nahm 2011 “NFC Payment” (mPay am POS) in seinen Hype Cycle for Emerging Technologies auf, ganz oben auf der Spitze, dem “Peak of Inflated Expectation”. Und auch in Medien wie Handelsblatt oder FAZ erschienen nun Berichte zum Thema. Die Diskussion war oft technologielastig: “Wird NFC oder QR-Code das Rennen machen?”.

“Du, damit kannste Geld verdienen”

In der Zwischenzeit hatten auch immer mehr Manager in Unternehmen auf der Suche nach neuen Erlösquellen das Thema entdeckt. Berater rechneten ertragreiche Geschäftsmodelle vor und schon war das Eldorado des Mobile Wallet erfunden. Bereits im Jahr 2012 kündigten Unternehmen unterschiedlichster Couleur ihre neuen Payment Angebote an, von Telcos, Tech Riesen über Banken, Kreditkartenunternehmen bis zu Händlern, Startups, usw.. Das Mobile Payment Update auf mobile-zeitgeist war nun bereits 6-teilig, in 2013 sogar 10-teilig. Der Mobile Payment Hype lief heiß. Gartner sah NFC Payment jetzt auf dem Weg in Richtung Tal der Ernüchterung (Trough of Disillusionment”).

“Mensch, wo ist der Mehrwert?”

2014 ist die erste größere Ernüchterung da, nachdem 2013 zahlreiche Anbieter mit ihrer Lösung am Markt gestartet waren. Aber: “Die Fans kommen nicht zum Spiel”. Soll heißen, die Anzahl der Nutzer und insbesondere die Zahl der Wiederholungstäter bleibt stark begrenzt. Jetzt wird immer öfter die Frage gestellt: Woran liegt das? Die Diskussion rund um sogenannte “Mehrwerte” ist entbrannt.

Der Fokus vom Geschäftsmodell rückt in Richtung Nutzungsfälle. Beispielsweise haben Anbieter wie kesh Zahlungen im Fußballstadion im Blick, PayPal testet Plakat-Shopping oder digitales Bezahlen im Bistro oder Café und das Startup opentabs will das Anstehen an der Schlange im Kino abschaffen. Aber die Fans bleiben weiterhin aus.

“Apple wird’s schon richten?”

In 2015 geben die ersten Anbieter wieder auf. Irgendwann sind dann alle Startups vom Erdboden verschwunden. Alle Mobile Wallets von Mobilfunkunternehmen sind eingestellt. Mobile Payment ist in 2018 immer noch eine lahme Ente. Die digitalen Giganten allerdings haben nicht aufgeben. In Deutschland ist Google Pay seit 2018 aktiv. Apple Pay startet nun endlich – vier Jahre nach dem Start in den USA – auch in Deutschland.

Wird Apple nun alles richten? Wird der Star aus Cupertino – wie schon mit anderen Produkten oder Features in der Vergangenheit – die Nutzer aufklären, begeistern und ihre Gewohnheiten ändern? Hat Apple den richtigen Mehrwert als Trumpf in der Tasche? Apple Pay leistet seinen Beitrag zum Mehrwert-Puzzle im Mobile Payment. In anderen Ländern, in denen Apple Pay bereits länger aktiviert ist, sind interessante Nutzungsszenarien zu finden. Allerdings sind es zumeist keine fulminanten Wachstumskurven, sondern es ähnelt eher einer langförmigen Transformations-Reise. Kein Sprint, ein Marathon.

“Hey, wir haben den Menschen vergessen”

Und dann wären da noch die Startups der zweiten Generation. Diese, die sich nicht auf das Copy & Paste von alten Zahlungsgewohnheiten in die digitale Welt beschränkt haben. Startups, die sich in erster Linie mit ihren Nutzern auseinandergesetzt haben, sich die Frage gestellt haben, wie kann man den Alltag von Menschen einfacher, schneller oder besser machen. Ihr Fokus liegt auf User Communities. Sie starten mit einem Kern von Early Adoptern und ebnen sich dann ihren Weg in immer breitere Kundengruppen. Ich denke da zum Beispiel an das französische Startup Lydia, welches inzwischen mehr als 1,3 Mio. Konten zählt. Oder das britische Startup Revolut, mit mehr als 2,2 Mio. Kunden weltweit, von denen 400.000 wöchentlich aktiv sind bzw. 900.000 mit monatlicher Aktivität (siehe auch Artikel über Revolut hier).

Diese beiden Startups haben als allererstes den Nutzer im Blick. Und damit sind nicht Nutzungsfälle gemeint (d. h. eine Zahlung im Stadion, in einem Bistro oder Kino), sondern User Communities bzw. Menschen und ihre Herausforderungen beim Bezahlen im Alltag. Diese konsequent nutzerzentrische Perspektive gehört zum Erfolgsrezept. Der Mensch im Fokus.

Diese Themen und mehr werden wir am 7. Dezember in München diskutieren: Was machen Digital Leaders aus der ganzen Welt? Mit welchen Methoden priorisieren sie ihre Innovationen? Was können wir von Startups und FinTechs lernen? Payment Innovations – jetzt mehr erfahren und anmelden.

Kommentar hinterlassen