Die Telekom bietet seit kurzem eine mobile Bezahllösung mit einem Sticker an. Das zugehörige Prepaid Konto „MyWallet Card“ und die zugehörige App sollen heute auf den Prüfstand gestellt werden und sind Gegenstand dieses Testberichts.

Sowohl das Anmeldeportal, als auch der zugesandte Sticker kommen mir als Tester von mobile Payment Lösungen sehr vertraut vor. Die Erklärung ist, alle Mobilfunkunternehmen bedienen sich desselben Dienstleisters, der Wirecard AG.

Einen wesentlichen Unterschied gibt es dann doch. Die Telekom bringt hier über ihre Tochter Click&Buy eine eigene E-Money Lizenz mit. Technisch geführt werden die Konten aber bei Wirecard. Das ist erkennbar an der Auflade Option Überweisung. Dort wird als Zielkonto die Wirecard Bank angegeben.

Aber der Reihe nach. Zwei Tage nach der Bestellung lagen der Sticker und die Companion Karte im Briefkasten. Passend zur WM hatte ich natürlich die Sonderedition bestellt. Die Begleitkarte hat erwartungsgemäß keine kontaktlos Funktionalität. Allerdings besitzt sie eine Hochprägung und kann daher auch in den klassischen „Ritsch-Ratsch“ Geräten verwendet werden.

Sticker und Karte müssen im Web frei geschaltet werden. Eine in App Aktivierung ist nicht möglich. Die zugehörige App findet man übrigens unter dem nicht ganz offensichtlichen Namen „Card Check“. Nach der Installation ist die Festlegung einer PIN obligatorisch. Die App kann auch nur bei bestehender Online Verbindung geöffnet werden.

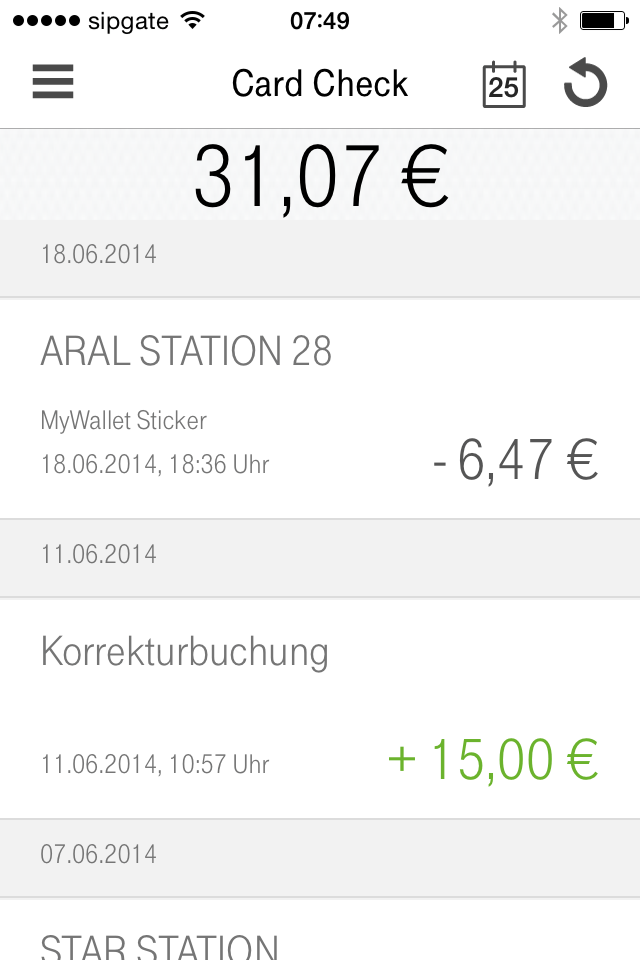

Dankenswerter Weise hat die Telekom bereits 15 € spendiert. Weitere 15 € erhielt ich für den 3 maligen Einsatz bis Ende Juni. Wer seine Karte über die 15 € hinaus aufladen möchten hat dazu vier verschiedene Möglichkeiten: Überweisung, Kreditkarte, Lastschrift und Direktüberweisung. Keine der Lademöglichkeiten kann über die App ausgeführt werden. Lediglich die Kontoverbindung für die Überweisung kann der App entnommen werden. Die Einrichtung der Lastschrift wird per Anruf bei der Hotline eingerichtet. Für die Aufladung per Kreditkarte fallen happige 2,5 % an. Dafür gibt es aber keine Mindestgebühr.

Der erste Test war eine Aufladung per Direktüberweisung. Ein Produkt von dem ich selber überrascht war. Die Telekom hat dieses Verfahren, das im Grunde genauso funktioniert wie Sofort Überweisung, schon seit mehreren Jahren im Portfolio und niemand kennt es. Dabei funktioniert es reibungslos. Man muss sich nur, genau wie bei Sofortüberweisung überwinden, seine Kontozugangsdaten und die TAN in ein fremdes Webportal einzugeben. Nicht unbedingt jedermanns Sache. Das Geld steht unmittelbar im MyWallet Konto zur Verfügung und das ohne Zusatzkosten wie bei der Kreditkarte.

Hat man mit Karte oder Sticker bezahlt kann man die Transaktionen als Listenansicht in der App einsehen. Es gibt keine Detailansicht. Dafür bietet die Telekom den Empfang von Push Nachrichten. Dann erhält man auch immer eine Info, wenn die Karte für einen Einkauf im Internet verwendet wurde.

Fazit:

Der Funktionsumfang von MyWallet bietet alle Features die man für ein mobiles Prepaid Konto benötigt. Insbesondere die App hat aber noch Potential nach oben. Außer einer Transaktionshistorie und als Info Portal bietet sie keine weitere Funktionen. Die Visualisierung der getätigten Zahlungen könnte auch etwas detaillierter sein. Wobei man sagen muss, dass das Angebot schon besser ist, als alles was die meisten Hausbanken so zu bieten haben.

Die Tatsache, dass überhaupt keine Aufladung direkt aus der App initiiert werden kann, hat dann aber doch enttäuscht. Ein schönes Feature sind die Push Benachrichtigungen. Die Hochprägung der Companion Karte ist nach meinem Wissen ein Alleistellungsmerkmal für eine Prepaid Kredit Karte im deutschen Markt.

Hallo,

ich finde die Idee im Zusammenhang mit dem Lastschriftverfahren nicht schlecht, da ich nicht immer Geld oder aber eine Kreditkarte bei mir habe, aber eigentlich immer mein Telefon, welches so als Kreditkarte fungieren kann.

Das Problem an der Sache ist aber das Verfahren der Bonitätsprüfung, welches hier angewendet wird. Es wird die Firma Boniversum benutzt, deren Score leider nichts mit der Wirklichkeit zu tun hat. Mein Ergebnis war negativ, weil sie keine Daten von mir haben, auch keine negativen!!! Der Logik muss man erst einmal folgen. Ein Anruf beim MyWallet Kundenservices hat zwar Verständnis eingebracht, man könne aber trotzdem nichts ändern, da es ein automatisierter Prozess ist.

Also unterm Strich … NICHT BRAUCHBAR

So langsam werden die Lösungen besser. Hier habe ich eine Möglichkeit beschrieben

https://www.mobile-zeitgeist.com/2015/11/18/vodafone-wallet-kreditkarten-hinzufuegen-so-einfach-wie-bei-apple-pay/

Hallo Maike,

es gibt sie tatsächlich noch, die Ritsch-Ratsch-Geräte :-) Als eingefleischter Griechenland-/Kreta-Urlauber konnte ich schon öfter den Einsatz dieser museumsreifen Geräte erleben. Ist aber irgendwie das genaue Gegenteil von kontaktlos, und ich bin erstaunt, dass die Hochprägung bei einer Prepaidkarte verwendet wird – die soll ja eigentlich immer online gehen, um das Prepaid-Guthaben zu prüfen…

Urs

Hallo Maike,

zunächst muss ich noch mal betonen dass ich hier nur die Prepaid Konten der MNO’s und die zugehörigen Apps zu ihrer Verwaltung vergleiche.

Alle 3 MNO’s Vodafone, Telekom und Telefonica haben auch die „große“ Wallet Lösung im Angebot. Da ich aber keine Möglichkeit sehe, den Gesamtumfang in einem einzelnen Artikel unter zu bringen, habe ich mich entschieden das Ganze schrittweise abzuhandeln.

Jetzt kommt als nächstes noch Telefonica (E-Plus hat ja noch keine eigenständige Lösung auf dem Markt) und dann kommt ein Bericht über die Wallets.

:-) Rudolf

Ich weiß ja nicht wen die Telekom da als Zielkunden im Auge hat. Für die mobil-digitalen Nutzer von heute dürfte es aber so einige Schreckmomente auslösen: keine In-App Aktivierung, kein Aufladen aus der App, eine Hotline anrufen (!!??!!), Ritsch-Ratsch (wann und wo habe ich das zum letzten Mal gesehen?? aber vielleicht gehöre ich nicht in die Zielgruppe), die App findet man nur wenn man weiß wie sie heißt,…

Kurz gesagt: Ein Wunschkonzert der CONVENIENCE und 100% im Erwartungskorridor der mobil-digitalen Zielgruppe ;-) Und die Kirsche auf der Sahnetorte: Die Belohnung von 15EUR wird als „Korrekturbuchung“ ausgewiesen – hätte man auch sagen können „Herzlich Willkommen bei MyWallet“.

Auch im Marketing drängt sich der Eindruck auf, man schießt mit alten Methoden aus dem letzten Jahrhundert auf eine neue Generation „used to Apple & Google“ Nutzern. Oder vielleicht sind die mobil-digitalen Nutzer von heute gar nicht die Zielgruppe?? Wer weiß mehr dazu?