Seit ca. einem halben Jahr ist Vodafone mit seiner Mobile Payment Lösung in Deutschland am Markt. Wer als Vodafone Kunde ein NFC fähiges Smartphone Smartphone besitzt kann sich eine Kreditkarte direkt ins Handy laden. Geeignet ist dieses dann für Zahlungen an jedem Terminal das VISA Paywave akzeptiert.

Grundlage hierfür ist eine Prepaid Kreditkarte die in Kooperation mit der Wirecard Bank herausgegeben wird. Das Produkt wird unter dem Namen Smartpass angeboten.

Um auch Kunden ohne NFC fähiges Handy oder Kunden mit der SIM Karte eines anderen Mobilfunkproviders bedienen zu können, gibt es auch eine Sticker Lösung. Diese wird in dem heutigen Artikel besprochen.

Ein Sticker ist im Prinzip erst mal nichts anderes als eine Kreditkarte mit einem anderen Formfaktor. Einen besonderen Bezug zu Mobile erhalten Sie meist durch eine passende App mit der die Transaktionen verfolgt werden können. Die zugehörige Smartpass App stellt Vodafone in den App Stores von Google und Apple zur Verfügung.

Der Sticker kann direkt aus der App heraus bestellt werden. Auch die Aufladung des Kontos kann von dort initiiert werden. Als Ladenmöglichkeit stehen zur Auswahl Giroüberweisung, Sofortüberweisung, Aufladung per anderer Kredit Karte, sowie über einen Gutscheincode.

Als günstige Schnellaufladung, war zunächst einmal Sofortüberweisung das Verfahren der Wahl. Wer seine TAN’s nicht per SMS erzeugt, bzw. ein zweites Handy zum TAN Empfang zur Hand hat, kann die Aktion in einem Rutsch innerhalb der App abwickeln. Der Ladebetrag steht umgehend zur Verfügung.

Die Aktivierung des Stickers in der App ist leider nicht möglich, sondern erfolgt über die Smartpass Webseite. Gut gefallen hat mir, dass man den Sticker und die zugehörige Co Karte, eine Standard Kredit Karte zum Bezahlen an Terminals ohne NFC Unterstützung, getrennt aktivieren kann. Dadurch kann die Begleitkarte zu Hause in der Schublade bleiben, ohne dass man sich Sorgen wegen Missbrauch machen muss. Warum sich die Aktivierung der Karte trotzdem lohnt erläutere ich weiter unten.

Das Bezahlen von Einkäufen läuft nach bewährtem Kontaktlosstandard. Bis 25 € Sticker mit dem daran befestigten Smartphone an das Terminal halten und gut is. Bei Beträgen oberhalb von 25 € muss noch die Online-Pin eingegeben werden. Diese Pin kann Benutzerfreundlich im Smartpass Webportal für den Sticker und die Karte selber ausgewählt und auch jederzeit wieder geändert werden.

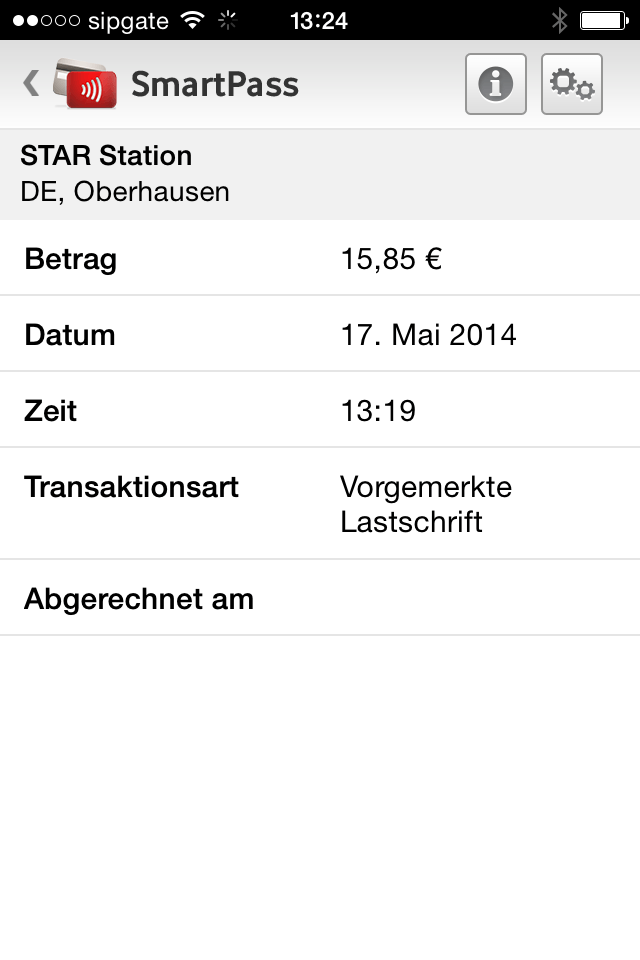

Richtig gelungen ist die Transaktionsanzeige in der App, die alle Bezahlvorgänge übersichtlich auflistet. Sofort nach dem Beep am POS Terminals und bei bestehender Online Verbindung des Smartphone sieht man die gerade gelaufene Zahlungstransaktion mit allen Details wie Zeitpunkt, Name des Händlers und natürlich den Betrag. Es werden aber nicht nur die mit dem Sticker getätigten Zahlungen gelistet sondern auch die Zahlvorgänge der Co Karte sind dort verzeichnet. Für Kunden die es besonders genau wissen wollen, gibt es die Statusanzeige jeder einzelnen Transaktion. Bis zum Clearing hat sie den Status vorgemerkt (Pending). Warum erhalte ich solche Infos eigentlich nicht aus meinen Banking App’s?

Getestet wurde darüber hinaus das Aufladen per Banküberweisung hier steht das Geld nach den üblichen ein bis zwei Werktagen zur Verfügung. Die Aufladung per Kreditkarte ist wiederum in Echtzeit schlägt aber mit 1% des Ladebetrags bzw. mindestens 1 € zu Buche. Ein weiteres sehr elegantes Verfahren bietet sich über die Registrierung des eigenen Girokontos im Smartpass Webportal. Danach folgt auf jede Kreditkarten Transaktion eine Abbuchung per Lastschrift in gleicher Höhe.

Letztes Feature im Test ist die P2P Überweisung. Also das direkte Senden von Geld an einen anderen Smartpass Nutzer aus der App. Auch diese Transaktion läuft ohne Probleme in Echtzeit. Hierfür werden dann aber recht sportliche 10 Cent als Transaktionsgebühr aufgerufen.

Fazit:

Mobile Payment mit Smartpass ist eine Lösung die alle wesentlichen Features des Marktsegmentes enthält. Das Festlegen einer Karten PIN gehört auch zu den Dingen die man sich als Multi-Karten Benutzer nicht nur für das Mobile Wallet wünscht. Sehr gut gelöst ist mit Sicherheit die Transaktionsanzeige. Man hat dadurch alle Zahlungen des Kontos jederzeit im Blick. Derzeit ist das der Benchmark für die Visualisierung von Kreditkartenzahlungen auf dem Handy.

Die Anzahl Auflade Möglichkeiten dürfte Smartpass auch in dieser Kategorie an die Spitze der Mobile Payment Zahlverfahren bringen. Im Hinblick darauf, dass es für eine Prepaid Karte aber nie zu viele „Funding Möglichkeiten“ geben kann, wäre z.B. Giropay als weitere Lademöglichkeit wünschenswert.

Zu guter Letzt, noch eine Anmerkung zu den P2P Zahlungen. Es ist ja durchaus verständlich, dass mobile Payment auch Erlösquellen braucht. Ob eine Gebühr in Höhe von 10 Cent für eine interne Überweisung, in Zeiten der MIF Regulierung, die geeignete Lösung ist glaube ich nicht. Das zarte Pflänzchen P2P hat damit einen schweren Start.

Mobile Payment Praxistest bisher erschienen:

Mobile Payment Praxistest: cashcloud

Mobile Payment angetestet: kesh

Kommentar hinterlassen