Es gibt zwei Möglichkeiten ein NFC Wallet zu erklären. Entweder man wählt den Ansatz aus der Feuerzangenbowle. Wir stellen uns mal ganz dumm und denken das Handy wäre eine kontaktlose Kreditkarte. Danach halten wir es an ein entsprechendes Bezahlterminal und wenn es Beep macht, ist es ein NFC Wallet.

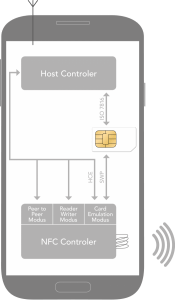

… oder man betrachtet den technischen Aufbau von NFC mit seinen Einzelkomponenten im Detail. Hilfreich ist dafür die unten stehende Skizze.

Ein NFC fähiges Endgerät beherrscht drei Modi:

- Peer 2 Peer

- Reader/Writer

- Card Emulation.

Welcher davon jeweils verwendet wird detektiert das Smartphone selbstständig, indem es wechselweise sendet und lauscht, ob ein entsprechender Gegenpart im Nahfeldbereich ist. Das kann ein passiver Tag (z.B. eine kontaktlose Karte), ein anderes Peer 2 Peer Gerät (z.B. ein Headset, das über NFC gekoppelt wird) oder ein NFC Reader (also ein NFC Bezahlterminal) sein.

Hält man nun das Handy in das Feld eines Kassenterminals, wird automatisch der Card Emulation Mode aktiviert. Befinden sich die Karteninformationen des Wallet auf der SIM Karte schaltet der NFC Controller eine Verbindung dorthin. Dazu muss im Smartphone diese Verbindung direkt verdrahtet sein. Die meisten NFC Smartphones besitzen eine solche Verbindung, die unter dem Fachbegriff Single Wire Protokoll (SWP) bekannt ist. Diese Technik bringt zwei Vorteile mit sich. Erstens beim Bezahlen werden nur Daten zwischen dem Chipkartenprozessor und dem Terminal verarbeitet. Zum zweiten kann das Bezahlen auch bei ausgeschaltetem Smartphone funktionieren, da das elektromagnetische Feld des Terminals genügend Energie für Mikroprozessoren auf der SIM Karte liefert und keine weiteren aktiven Komponenten im Spiel sind.

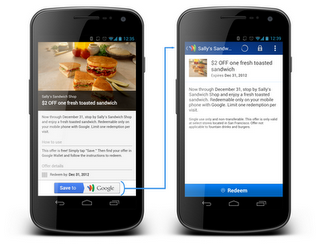

Wer das Bezahlen im ausgeschalteten Zustand nicht wünscht kann das natürlich auch deaktivieren. In der Praxis wird man aber schnell dazu kommen, dass es einfacher ist das Smartphone nur ans Terminal zu halten, statt erst das Handy zu entsperren, die Wallet App zu öffnen und dann eine Zahlung zu aktivieren. Ohnehin sind in diesem Modus nur Zahlungen bis 25 € möglich. Für höhere Beträge muss man eine PIN am Terminal eingeben, genau wie bei der kontaktlosen Plastikkarte. Das NFC mobile Wallet fällt in keiner Sicherheitseinstellung unter das Niveau einer kontaktlosen Kreditkarte.

Die Sicherheitskonzepte von Plastikarten und der Wallets von den Mobilfunkunternehmen verwenden die gleichen Mechanismen. Auf der SIM Karte befindet sich ein spezieller Bereich „Secure Element“ (SE) genannt. Dort laufen die gleichen Operationen wie auf dem EMV Chip der Plastikkarte. Im Unterschied zur Plastikkarte kann der Benutzer die Sicherheitseinstellungen dort aber weiter hoch drehen. Außerdem können im SE gleich mehrere Karten gespeichert werden. Jede Bank kann sich dabei vom Mobilfunkunternehmen einen eigenen Sicherheitsbereich erstellen lassen. Diesen kann nur die Bank oder der beauftragte Service Provider beschreiben. Auch das Mobilfunkunternehmen als Besitzer der SIM Karte kann daran keine Veränderungen vornehmen. Die Karten Daten werden über eine verschlüsselte Verbindung (ISO 7816) direkt vom Rechenzentrum der Bank auf die SIM Karte im Smartphone übertragen. Der Prozess wird landläufig als OTA (Over The Air) Provisioning bezeichnet.

Verbleibt noch die Frage mit welcher Karte denn bezahlt wird, falls mehrere Karten auf der SIM Karte abgelegt worden sind. Auch dafür gibt es eine technische Spezifikation. Nachdem das Bezahlterminal eine Verbindung mit dem Smartphone aufgebaut hat, erfolgt als erstes die Abfrage ob die Bezahlinformationen auf der SIM Karte (SWP) oder in einer App (HCE) liegen. Danach wird die aktive Karte für diesen Bezahlvorgang ermittelt. Ist diese im automatischen Modus, verhält sich das Smartphone wie Plastikkarte. Die gesamte Prozesskette läuft im Hintergrund in Bruchteilen einer Sekunde ab.

Welche Eingriffsmöglichkeiten es für den Endnutzer gibt und wie sich die Nutzung dabei anfühlt werde ich in meinem nächsten Artikel darlegen. Ich hatte die Gelegenheit die BASE Wallet von ePlus einem zwei wöchigen Praxistest zu unterziehen.

Nirgendwo in diesem Beitrag ist die Abkürzung NFC erklärt – stellen wir uns mal wie Professor Bömmel ganz dumm – es ist alles ein schwarzes Loch.