Mobile Payment ist ein komplexes Gebilde in dem viele Technologien und Business Partner mit einander arbeiten müssen. Hierfür ist ein Referenzmodell hilfreich. Ziel ist es unterschiedliche Ansätze besser miteinander vergleichen und bewerten zu können. Jeder Teilnehmer im Ökosystem, kann seinen eigenen Beitrag besser abgrenzen und erkennen, ob die einmal entwickelte Teillösung auch zu einem anderen Konzept passt.

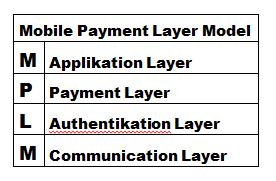

Das von mir entwickelte „Mobile Payment Layer Modell“ beinhaltet die vier Schichten Communication, Authentication, Payment und Application, die in dieser Artikelserie beschrieben werden. Der heutige Artikel befasst sich mit der dritten Schicht, dem Payment Layer.

Im Payment Layer wird beschrieben nach welchem Prinzip der Geldtransfer vom Kunden zum Mobile Payment Anbieter erfolgt. Hierbei wird also die B2C Seite im Ökosystem beschrieben. Alle Möglichkeiten beruhen auf zwei Grundprinzipien, die jeweils zwei Unterkategorien besitzen. Die übrigen Verfahren sind davon abgeleitet, oder Mischformen unter gleichzeitiger Verwendung mehrerer dieser Grundprinzipien.

Beim ersten Grundprinzip wird das Girokonto des Endkunden direkt belastet. Dies erfolgt indem der Kunde die Zahlungen bei seiner Konto führenden Bank einzeln autorisiert. Alternativ kann dem Zahlungsempfänger die Erlaubnis erteilt werden, das Geld selbstständig anzufordern. Ich nenne diese beiden Unterkategorien „Debit-Push“ (mit Zahlungsgarantie) und „Debit-Pull“ (ohne Zahlungsgarantie).

Das zweite Grundprinzip nennt sich Stored Value. Hier wird vorab Geld auf ein „Schattenkonto“ eingezahlt. Alle Einkäufe werden dann über diese Prepaid Guthaben beglichen. Die Unterkategorien heißen hier „Anonym“ und „Well Known“

Die gleichen Grundprinzipien findet man auch in der „Ledergeldbörse“. Zur Verdeutlichung ordne ich hier die drei häufigsten Zahlverfahren im deutschen Einzelhandel dem jeweiligen Grundprinzip zu:

- Bargeld

Bargeld das meist genutzte Verfahren am POS ist dem Bereich Stored Value zuzurechnen. Dass es sich hier um ein anonymes Verfahren handelt ist offensichtlich. - Girocard

In weiten Kreisen der Bevölkerung noch als EC-Karte bezeichnet. Jede Zahlung wird über die PIN Eingabe am Terminal autorisiert. Es handelt sich also um ein Debit-Push. - Elektronische Lastschrift (ELV)

Das ELV ist ein Debit-Pull Verfahren. Der Kunde übermittelt seine Kontodaten und erteilt gleichzeitig sein Einverständnis, dass der entsprechende Betrag vom Zahlungsdienstleister abgebucht werden darf.

Die ELV wird sich unter den neuen regulatorischen Bedingungen von SEPA ab 01.02.2014 erheblich verändern. Möglich dass ihre Bedeutung für Mobile Payment damit abnimmt. Genauso denkbar wäre aber auch, dass neue Player auf den Markt kommen. Sie könnten ein Debit-Pull Verfahren in einem Land erfolgreich einführen und dieses dann problemlos auf ganz Europa skalieren.

Wie sind nun die Kreditkarten einzuordnen? Kreditkarten sind im Sinne des Payment Layer Konzeptes abgeleitete Verfahren. Es finden sich alle vier Grundprinzipien wieder:

- Debit-Push

Dies ist die klassische Konto gebundene Kreditkarte. Im Innenverhältnis zwischen Karten Issuer und Kreditkartenbesitzer ist die Zahlung garantiert. - Debit-Pull

Dies ist eine Konto ungebunden Kreditkarte. Der Zahlbetrag wird durch den Karten Issuer, meist durch Lastschrift vom Girokonto eingezogen. Prominentes Beispiel ist die Lufthansa „Miles & More“ Karte. - Stored Value „Well Known“

Dieses Prinzip findet man bei den Prepaid Kreditkarten. Der Kunde erhält ein Kreditkartenkonto auf das er vorab Geld überweisen muss. Prepaid Karten sind beliebt für Jugendliche (mit beschränkter Geschäftsfähigkeit), Personen ohne ausreichende Bonität und Menschen die ihr Risiko bei der Verwendung von Kreditkarten begrenzen möchten. - Stored Value „Anonym“

Der Unterschied zur obigen Kategorie ist marginal. Wesentlich sind nur die Einschränkungen bezüglich des Transaktionsvolumens auf Grund des Geldwäsche Gesetzes. Ein Beispiel für die anonyme Prepaid Kreditkarte ist die VFB Fankarte.

Ein weiteres im Mobile Payment sehr beliebtes Zahlverfahren ist die Abrechnung über den Mobilfunkprovider. Beispiele hier sind mpass, Lösungen der Peaches Group oder das Bezahlen von Waren im Playstore. Auch hier handelt es sich um ein abgeleitetes Zahlverfahren, meist Debit-Pull bei den gängigen Postpaid Mobilfunkverträgen oder Stored Value im Bereich Prepaid.

Darüber hinaus gibt es auch Anbieter die mehrere Verfahren aggregieren. Bestes Beispiel ist hier PAYPAL. Der Geldfluss wird hier im Wesentlichen über Lastschrift (Debit-Pull) oder Kreditkarte (abgeleitet) gespeist. Man könnte PAYPAL aber auch den Stored Value Systemen zurechnen, indem man annimmt, dass viele Kunden ihr erhaltenes Geld auf dem PAYPAL Account belassen. Allerdings verhält PAYPAL sich in seinem Geschäftsgebaren überwiegend wie ein Debit-Pull Anbieter.

Fazit:

Die Zuordnung der Payment Verfahren zu den einzeln Grundprinzipien ist deshalb interessant, da hiervon abhängt welchen regulatorischen Auflagen der Mobile Payment Anbieter unterliegt und welchen Aufwand er betreiben muss, um sein Payment Schema anbieten zu können. Hiervon hängt dann auch zum wesentlichen Teil seine Wettbewerbsfähigkeit ab.

Generell gilt abgeleitete Verfahren sind einfacher in der Umsetzung und bereits auch bei kleiner Kundenzahl bzw. Transaktionsvolumen wirtschaftlich. Der Erbringer der Vorleistung will natürlich auch am Gewinn beteiligt werden. Dies führt meist zu höheren Transaktionsgebühren, geringeren Gewinnmargen oder beidem.

Der nächste Teil beschäftigt sich mit dem Application Layer.

Kommentar hinterlassen