Ein erfolgreiches Mobile Payment Startup aus F, das nun nach D einwandern will, stand im Mittelpunkt des letzten Beitrags der „Best of Mobile Payment 2016“. Heute geht es wieder um einen Einwanderer, allerdings nicht aus dem Ausland. Aber die beiden haben eine Gemeinsamkeit im Erfolgsrezept, die sich auf drei Buchstaben reduzieren lässt: P2P.

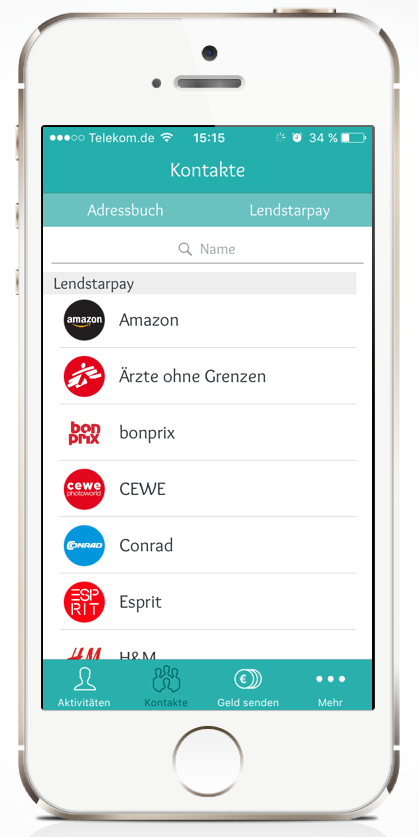

Lendstar ist eine „soziale Finanz-App fürs Zahlen und Chatten unter Freunden“. Damit kann man Geld sammeln, Rechnungen aufteilen und Beträge direkt vom Girokonto überweisen. Die letzten Jahre war Lendstar nie auf dem Radar dieser Payment Serie, denn einen Händler konnte man in der Vergangenheit nicht damit bezahlen. Das hat sich geändert. Als Weihnachtsgeschenk 2015 ist LendstarPay gestartet. Derzeit können damit Rechnungen von Online Shops wie amazon, Esprit oder Conrad bezahlt werden. Wenn man bedenkt, dass fast ein Drittel des Umsatzes in den 1.000 größten Online Shops in Deutschland per Rechnung beglichen werden, ist das ein interessanter Markt. Dafür könnten sich die rund 100.000 Nutzer interessieren, die die Lendstar App bereits installiert haben. Und regelmäßige Web-Shopper könnten als neue User gefallen daran finden, sich nicht mit umständlichen Online Überweisungen rumzuschlagen.

eld sammeln, Rechnungen aufteilen und Beträge direkt vom Girokonto überweisen. Die letzten Jahre war Lendstar nie auf dem Radar dieser Payment Serie, denn einen Händler konnte man in der Vergangenheit nicht damit bezahlen. Das hat sich geändert. Als Weihnachtsgeschenk 2015 ist LendstarPay gestartet. Derzeit können damit Rechnungen von Online Shops wie amazon, Esprit oder Conrad bezahlt werden. Wenn man bedenkt, dass fast ein Drittel des Umsatzes in den 1.000 größten Online Shops in Deutschland per Rechnung beglichen werden, ist das ein interessanter Markt. Dafür könnten sich die rund 100.000 Nutzer interessieren, die die Lendstar App bereits installiert haben. Und regelmäßige Web-Shopper könnten als neue User gefallen daran finden, sich nicht mit umständlichen Online Überweisungen rumzuschlagen.

eld sammeln, Rechnungen aufteilen und Beträge direkt vom Girokonto überweisen. Die letzten Jahre war Lendstar nie auf dem Radar dieser Payment Serie, denn einen Händler konnte man in der Vergangenheit nicht damit bezahlen. Das hat sich geändert. Als Weihnachtsgeschenk 2015 ist LendstarPay gestartet. Derzeit können damit Rechnungen von Online Shops wie amazon, Esprit oder Conrad bezahlt werden. Wenn man bedenkt, dass fast ein Drittel des Umsatzes in den 1.000 größten Online Shops in Deutschland per Rechnung beglichen werden, ist das ein interessanter Markt. Dafür könnten sich die rund 100.000 Nutzer interessieren, die die Lendstar App bereits installiert haben. Und regelmäßige Web-Shopper könnten als neue User gefallen daran finden, sich nicht mit umständlichen Online Überweisungen rumzuschlagen.Könnte Lendstar womöglich mittelfristig auch für Proximity Payments im lokalen Geschäft verfügbar werden? Einen Vorreiter gibt es in Dänemark, wo die MobilePay App der Danske Bank bereits von der Hälfte der Bevölkerung genutzt wird. Gestartet ist MobilePay mit P2P Zahlungen („Geld senden so einfach wie eine SMS“). Heute kann die App bereits in vielen lokalen Geschäften als Zahlungsmittel genutzt werden. Vielleicht ein Vorbild aus dem Norden?

Derzeit ist Lendstar allerdings noch mit der „Erst-Education“ der User beschäftigt, weil P2P Zahlungen in Deutschland nach wie vor etwas völlig Neues sind.

Wir haben mit Christopher Kampshoff, Gründer und Geschäftsführer von Lendstar gesprochen und ihm die typischen 4B-Fragen gestellt:

Best Move of Lendstar:

Die Bewerbung bei der Höhle der Löwen und der Pitch in der TV Show. Dieser hat uns eine sehr hohe Bekanntheit und viel Aufmerksamkeit für Lendstar gebracht. Das hat sich natürlich sehr positiv auf die Userentwicklung ausgewirkt.

Bad Idea of Lendstar:

Ganz zu Anfang haben wir uns auf einen technischen Partner verlassen, der am Ende abgesprungen ist. Das hatte uns damals fast 6 Monate Zeit gekostet. Aber in Problemen liegen auch immer Chancen, heute ist unsere eigene technische Lösung EasyPay ein Erfolgsbaustein.

Brilliant Idea for Lendstar:

Unsere Co-Branding Lösung für Banken. Das tolle Feedback unserer aktuellen Partner, aber auch die Akzeptanz der User zeigt, dass wir hier auf dem richtigen Weg sind.

Biggest Challenge of Lendstar:

Eine Monetarisierung zu schaffen, mit der wir gleichzeitig weitere Nutzer begeistern können. Wir sehen uns dabei auf einem guten Weg und haben noch viele gute Ideen.

User First – dann ein Geschäftsmodell

Das Startup Lendstar ist zwar heute noch nicht im Proximity Payment aktiv, könnte sich aber potentiell dort hin entwickeln. Ein erster Schritt mit LendstarPay zur Zahlung von Online Shop Rechnungen ist getan. Und wenn auch nicht geografisch zu nehmen, so kann auch Lendstar in die Kategorie „Einwanderer“ eingeordnet werden, denn sie wandern aus dem Markt der P2P Payments in den Markt der Commerce Payments ein. Und Lendstar muss noch Neuland erobern, um seinen Service monetarisieren zu können. Leider wollte Lendstar uns nicht verraten, wie die vielen guten Ideen konkret aussehen.

Ein anderer Player im deutschen Markt der Online Commerce Payments ist Klarna (Kauf auf Rechnung). Das Unternehmen hat gerade erst in seinem Heimatmarkt Schweden eine Zahllösung für stationäre Geschäfte gestartet. Kunden müssen dafür ihre Telefonnummer angeben, erhalten Sekunden später eine SMS mit einem Link zum Klarna Portal. Da wird sozusagen ein Remote (=Online) Mobile Payment im Offline Shop erzeugt. Oder man könnte auch sagen, es ist wie ein InApp Payment in einem physischen Geschäft. So wie z. B. Apple Pay bei der größten Tankstellenkette ExxonMobil in den USA, wo Kunden an der Zapfsäule per InApp Payment zahlen können. All dies beweist nur einmal wieder, es gilt nicht in den alten Kategorien zu denken. Cross-Channel birgt innovative neue Verknüpfungen von Commerce & Payment. Wer vom Standpunkt des Kunden aus denkt (customer centric), kommt dabei oft zuerst auf die richtigen Ideen.

#BoMP: Best of Mobile Payment 2016 – Übersicht der Artikel-Serie: PaySerie 2016

Kommentar hinterlassen