Im April 2015 startete das Projekt „NFC City Berlin“, das von der GS1 Germany initiiert wurde. Damals waren die Beteiligten geradezu euphorisch:

„Dabei ist NFC City Berlin ein wichtiger Impulsgeber für die Nutzung und Akzeptanz des mobilen Bezahlens bei den Verbrauchern hierzulande.“ Alfons Lösing, Managing Director Wholesale and Partnering bei Telefónica Deutschland.

„Nicht mehr lange und Bezahlen mit dem Smartphone wird ganz alltäglich sein, denn es ist einfach, bequem und sicher. Das wollen wir mit der Initiative ‚zahl einfach mobil‘ nun auch den Berlinern zeigen.“ Stefan Eulgem, Leiter Enabling Services bei Deutsche Telekom.

„Wir sind überzeugt, dass ein gemeinsames Vorgehen Mobile Payment vorantreiben wird. Mit dieser herausragenden Initiative sind wir auf dem richtigen Weg.“ Jörg Pretzel, Geschäftsführer von GS1 Germany.

12 Monate NFC City Berlin

Nun, nach einem Jahr NFC City Berlin, zieht die Initiative Bilanz und veröffentlicht einige Zahlen, die jedoch nicht dem Projekt selbst, sondern den dazu parallel durchgeführten Befragungen entstammen. Viele neue Erkenntnisse sucht man allerdings vergebens.

So gaben 39 Prozent der befragten Android-Nutzer an, dass sie das Logo von „zahl einfach mobil“ wieder erkennen würden. Wie dies abgefragt wurde, ob das Logo (mit oder ohne Schriftzug?) gezeigt wurde und dann mit Ja oder Nein geantwortet wurde oder ein Logo ohne Schriftzug gezeigt wurde und die Befragten sagen sollten, um was es sich handelt, ist der Pressemeldung nicht zu entnehmen.

53 Prozent der befragten Smartphone-Nutzer (hier bundesweit und nicht nur in Berlin) können sich vorstellen, mit dem Smartphone zu bezahlen. Das liegt dicht bei anderen bereits bekannten Erhebungen, also keine neue Erkenntnis.

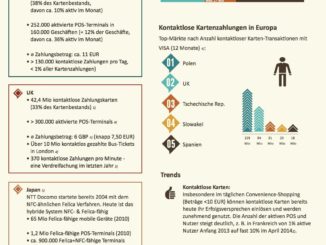

Dann wurden noch 166 Markttests in Berlin durchgeführt, bei denen nach der Warenkorbgröße gefragt wurde, die man bereit wäre, mit dem Smartphone zu begleichen. Hier gaben 79 Prozent an, dass sie Beträge, die größer als zehn Euro mit dem Smartphone bezahlen würden. Der Durchschnittsbon während des Projekts lag allerdings nur bei zehn Euro. Die mitgelieferte Infografik zeigt, dass die Schwelle für mobiles Bezahlen bei einem Betrag von 50 Euro liegt, was ebenfalls nicht neu ist.

Kaum Transaktionen?

„Die Zahl der Transaktionen war im Laufe der Projektlaufzeit insgesamt noch zurückhaltend. Wir haben gelernt, dass die Verbraucher eher mit der Zahlmethode experimentieren, als sie für den täglichen Einkauf zu nutzen“, sagte Ercan Kilic, Projektleiter bei GS1 Germany.

Ohne, dass ich tieferen Einblick in die Ergebnisse des Projekts habe, scheint es nicht so erfolgreich im Hinblick auf die tatsächlichen Nutzungszahlen zu sein, wie man sich das wohl gewünscht hätte. Sonst gäbe es dazu entsprechende Erfolgsmeldungen.

Das verwundert nicht wirklich, denn die Erwartungshaltungen die von einigen Mobile Payment Experten seit Jahren geschürt werden, entsprechen eben (noch) nicht der deutschen Realität. Die Deutschen zahlen gern bar (auch nichts Neues) und adaptieren neue Technologien nicht gerade im Zeitraffer.

Hinzu kommt, dass Mobile Payment kein wirklich vermisstes Feature ist, denn niemand hat mit dem Bezahlen am POS einen wahrgenommenen Leidensdruck, unbedingt mit dem Smartphone bezahlen zu wollen. Einmal von den (Mobile Payment) Geeks abgesehen.

Mobile Payment kann als Hygiene- oder Convenience-Faktor erfolgreich sein, wie zum Beispiel innerhalb der MyTaxi-App, wo es gut angenommen wird. Als allein stehende Funktion lockt es keinen Verbraucher hinter dem Ofen hervor. Es gibt ausreichend zufriedenstellend funktionierende Verfahren. Aber auch dieses Wissen ist nicht neu.

In Berlin war es so – wie bei sonstigen Mobile Payment Versuchen auch -, dass es eben auch hier kein flächendeckendes System war. Nicht nur waren aus technischen Gründen iPhone-Nutzer ausgeschlossen, es waren eben auch nicht alle POS dabei, obwohl schon von Beginn an, eine stattliche Zahl bekannter Händler und alle Telkos mit gemacht haben.

Vielleicht werden ja noch Zahlen aus dem Projekt veröffentlicht, die sich auf das tatsächliche, messbare Verhalten und nicht Befragungen stützen. Wenn nicht, könnte man das auch als beredtes Schweigen interpretieren.

Ist es nicht auch so, dass die Zahlmethoden von Drittanbietern (also außerhalb von AndroidPay und ApplePay) ohnehin damit kämpfen, dass die Zugänglichkeit immer schlechter sein wird als bei voll integrierten Lösungen von Google und Apple?

Im Zweifel muss erst das Smartphone entsperrt werden, die App rausgesucht, dann gestartet (dauert abhängig von mobilem Netz manchmal lange) und dann muss noch ZAHLEN ausgewählt werden.

Im Gegensatz dazu bei AndroidPay und ApplePay: Gesperrtes Gerät an das Terminal halten, Finger schon auf dem Sensor, FERTIG. Keine App-Suche auf dem Gerät, keine Wartezeit. Voll integriert.

Haben PaybackPay usw. also überhaupt eine Chance derart convenient zu werden, dass sie einen Schmerz lindern, der gar nicht da ist (siehe Artikel oben) – sondern es eher komplizierter machen?

Wenn Mobile Payment etwas wird, dann nur über die integrierten Systeme der Betriebssystem-/Hardware-Hersteller (also ggf. auch SamsungPay) – Drittanbieter werden wohl nie so leicht bedienbar sein. Dafür sorgen schon die Hersteller und die ziehen notfalls die Sicherheits-Karte.

Absolut richtig. Für ein flächendeckendes, Händler- und Bankenübergreifendes System braucht es den einfachen Zugang und einen relevanten Nutzen beim Bezahlvorgang am POS. Sonst wird sich darauf die breite Masse der Nutzer nicht einlassen. Payback Pay stellt in sofern einen etwas anderen Fall dar, weil mit über 28 Mio. Nutzern und rund 8 Mio. App-Nutzern hier schon eine beachtliche Nutzerbasis vorhanden ist. Ob daraus ein Bezahlsystem jenseits des Punktesammelns entstehen kann und soll, bleibt abzuwarten. Payback selbst hält sich das ja noch offen, siehe unser Interview mit Dominick Dommick, GF von Payback: https://www.mobile-zeitgeist.com/2016/06/01/start-payback-pay-interview-mit-gf-dominik-dommick/