Vor drei Jahren begann Google damit seine Idee des mobile Payment den US amerikanischen Verbrauchern näher zu bringen. Damals glaubten viele (auch ich gehörte dazu) dass wir ein halbes Jahr später diese Produkte auch in Deutschland erhalten würden. Neben Google arbeiten auch die Mobilfunkunternehmen intensiv an diesem Thema. Mittlerweile haben alle vier deutschen Mobilfunkanbieter ihr Wallet am Start. Wohin gegen der Suchmaschinekonzern sich nach wie vor auf die USA beschränkt. Wie funktionieren die Wallets? Werden die Erwartungen erfüllt? Sind die Vorteile gegenüber passiven kontaktlosen Stickern und anderen Techniken wie QR-Codes vorhanden. Diese und ähnliche Fragen wollen wir in vielen Artikeln bis zum Jahresende behandeln. Es wird auch nicht bei den Mobilfunkunternehmen bleiben. Deutsche Banken beginnen sehr zögerlich erste Experimente auf diesem Feld. Mit der Volkswagen Bank haben wir ja bereits einen Player vorgestellt und die Volksbanken weiten ihre Piloten auch gerade aus. Beim iPhone 5S war ich mir sicher, dass NFC nicht dabei ist, den Artikel dazu hatte ich 2013 schon eine Woche vor der offiziellen Präsentation geschrieben. Diesmal wird die Kultmarke diese Technik nicht mehr ignorieren. Es ist nur noch nicht klar wie die Wallet dort im Detail aussieht.

Eine Wallet selber muss man sich als Ansammlung von Anwendungen vorstellen. Der Ansatz dabei kann monolithisch sein (BASE Wallet) oder eine App aus der heraus weitere Anwendungen/Apps aufgerufen werden (Vodafone Wallet). Die wichtigste Anwendung ist natürlich Bezahlen. Genau wie bei der Ledergeldbörse. Aber zusätzlich sollen dann noch Dinge hinein wie Loyalty Karten, Coupons, Fahrscheine, Kassenbons,… …wie bei der Ledergeldbörse. Bis zum Neustart von Google Wallet vor einem Jahr war das gemeinsame charakteristische Merkmal der NFC Wallet, ein Smartcard Chip auch Secure Element genannt. Hier können die Kreditkarten Daten genauso sicher wie auf der Plastikkarte gespeichert werden. Die Mobilfunkunternehmen nutzen hierfür die SIM Karte, alle weiteren Mitspieler müssen sich einen alternativen Speicherplatz suchen. Entweder indem der Hersteller des Smartphone diese Komponente direkt fest verbaut, man dafür eine spezielle SD Karte verwendet oder wie im Fall der Volkswagen Bank ein Adapter Gehäuse um das iPhone legt.

Der Paradigmenwechsel von Google erfolgte nachdem der Suchdienstriese erkannt hatte, dass es ihm nicht gelingen würde die Hardware zur Verbreitung seiner Dienste unter Kontrolle zu bringen. Der neue Ansatz heißt Host Card Emulation (HCE). Hierbei werden die Daten nicht in einem speziell gesicherten Mikroprozessor gespeichert, sondern direkt in der App. Für die Speicherung der sensiblen Kreditkartendaten auf einer separaten Hardware gibt es aber gute Gründe, deshalb werden bei HCE nicht die Originaldaten, sondern nur begrenzt gültigen Token gespeichert. Diese wiederum werden dynamisch aus der Cloud nachgeladen. Ob HCE sicher und praktikabel ist wird auf jeden Fall Teil der Berichterstattung auf mobile zeitgeist sein, sobald es erste Anbieter auf dem deutschen Markt gibt. Google Wallet ist derzeit nur in den USA funktionsfähig und in Europa gibt es HCE bisher nur in Spanien.

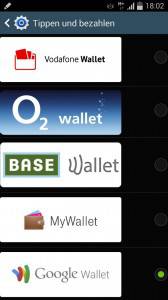

Verfügbar sind aber die NFC Wallets der Mobilfunkunternehmen. Wie sie im Detail funktionieren und welche Voraussetzungen dafür benötigt werden ist Gegenstand des nächsten Artikels. Danach werden die einzelnen Wallets vorgestellt. Übrigens das Bild zu Beginn des Artikels zeigt einen Screenshot aus dem NFC Konfigurationsmenü von Android 4.4 . Es wird benötigt um zwischen verschiedenen NFC Wallets die auf einem Smartphone installiert sein könnten, hin und her zu schalten. Ein Szenario das wohl nur für eine sehr kleine Anzahl von Kunden in Frage kommt. Da gerade beim Thema HCE und Multi-Wallet Lösungen noch einiges im Fluss ist, kann es hier in Zukunft noch Änderungen geben. Von einigen Icons habe ich dankenswerter Weise eine Vorabversion für dieses Bild erhalten. Kurzfristige Design Änderungen sind aber nicht ausgeschlossen.

gespannt darf man auch sein, was amazon da still und leise „zusammenpuzzelt“.

neben , welche aktuelle jedoch noch dem Apples Passbook ähnelt, da die Bezahlfunktion fehlt – wurde parallel gestartet.

Wenn die Bezahlfunktion/NFC in der Wallet nachgerüstet ist (was sicher ist), kann dies im bundle ein bigplayer werden.

Denn die Verbreitung (ua. über kindle) wird schnell, lautlos und perfekt eingebunden erfolgen.