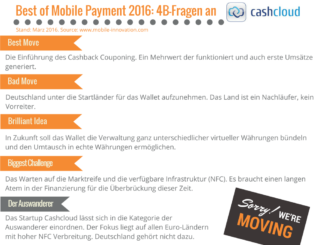

Schon seit einiger Zeit wird der Erfolg von Safaricom mit M-Pesa in Kenia als Vorzeigebeispiel für den Erfolg von Telkos im Umgang mit Bankgeschäften gefeiert.

Mich fasziniert der Erfolg des Modells in Kenia und weiteren Ländern auch. Und so ist die Frage, die gestern von TNW mal wieder aufgebracht wurde, berechtigt:

Was können wir für unser Business daraus ableiten?

Ich persönlich glaube, dass ein Erfolg wie M-Pesa für Telkos in Ländern mit funktionierendem Zahlungsverkehr, wie in Deutschland, sehr schwierig ist.

Das Girokonto als Anker

Auch wenn immer mehr Bestandteile unserer Geldbörse in den nächsten Monaten und Jahren ins Smartphone wandern werden, glaube ich an den Bestand des Girokontos als Anker unserer Geldgeschäfte.

Unzweifelhaft ist und war das nicht vorhandene Girokonto, sowie der damit nicht vorhandene Zahlungsverkehr, die Grundlage des Erfolgs von M-Pesa und vergleichbarer Lösungen und nicht etwa die Convenience oder etwaige Mehrwerte der Lösungen.

Erfolg in zahlungsverkehrstechnisch unterversorgten Ländern

Somit sind weitere Erfolgsgeschichten wie M-Pesa in zahlungsverkehrstechnisch unterversorgten Ländern recht einfach möglich. Unterversorgt in diesem Sinne sind neben vielen Entwicklungs- und Schwellenländern nach meinem Verständnis auch die USA. So kann ich mir auch dort einen Erfolg der Telkos in dem Segment vorstellen, da auch hier das Girokonto als Basis keine große Rolle spielt und in der Kombination aus Telko und Kreditkarte bereits spannende Lösungen entstehen (siehe ISIS und Google Wallet).

Banken sollten mobile Lösungen auf Basis des Girokontos bieten

In Deutschland hingegen sind aus meiner Sicht zunächst die Banken gefragt uns mehr innovative mobile Lösungen auf Basis unserer Girokontos zu bieten – die Fidor Bank hat(te) mit dem e-Wallet Service einen spannenden Ansatz, allerdings kann ich aktuell auf der Webseite nichts (mehr) dazu finden.

Gelingt den deutschen Banken in absehbarer Zeit das mobile Produktangebot zu erweitern, wird ein maßgeblicher Erfolg für Dritte schwer. Bieten die deutschen Banken hingegen keine Lösungen an, ist auch in Deutschland Platz für Dritte (mPass, PayPal etc.), die ihre Rolle im (neuen) Zahlungsverkehr definieren und finden.

Kommentar hinterlassen