„Wenn DU eins hast, dann will ICH auch eins“ konnte man bereits denken, als Microsoft im letzten Sommer sein eigenes Wallet ankündigte. Die fast gleichzeitige Bekanntmachung von Apples Passbook und Microsofts Wallet legen zwar nicht unbedingt eine Kopie nahe, aber die App-Funktionalitäten sind sich sehr ähnlich.

Ein anderer Fall ist vielleicht Samsungs Wallet, welches sich seit dem Frühjahr 2013 neben die beiden anderen gereiht hat. Bezahlen kann man übrigens mit fast keinem der Drei. Der Fokus liegt auf der zentralen Abspeicherung von Coupons, Tickets oder Mitgliedskarten.

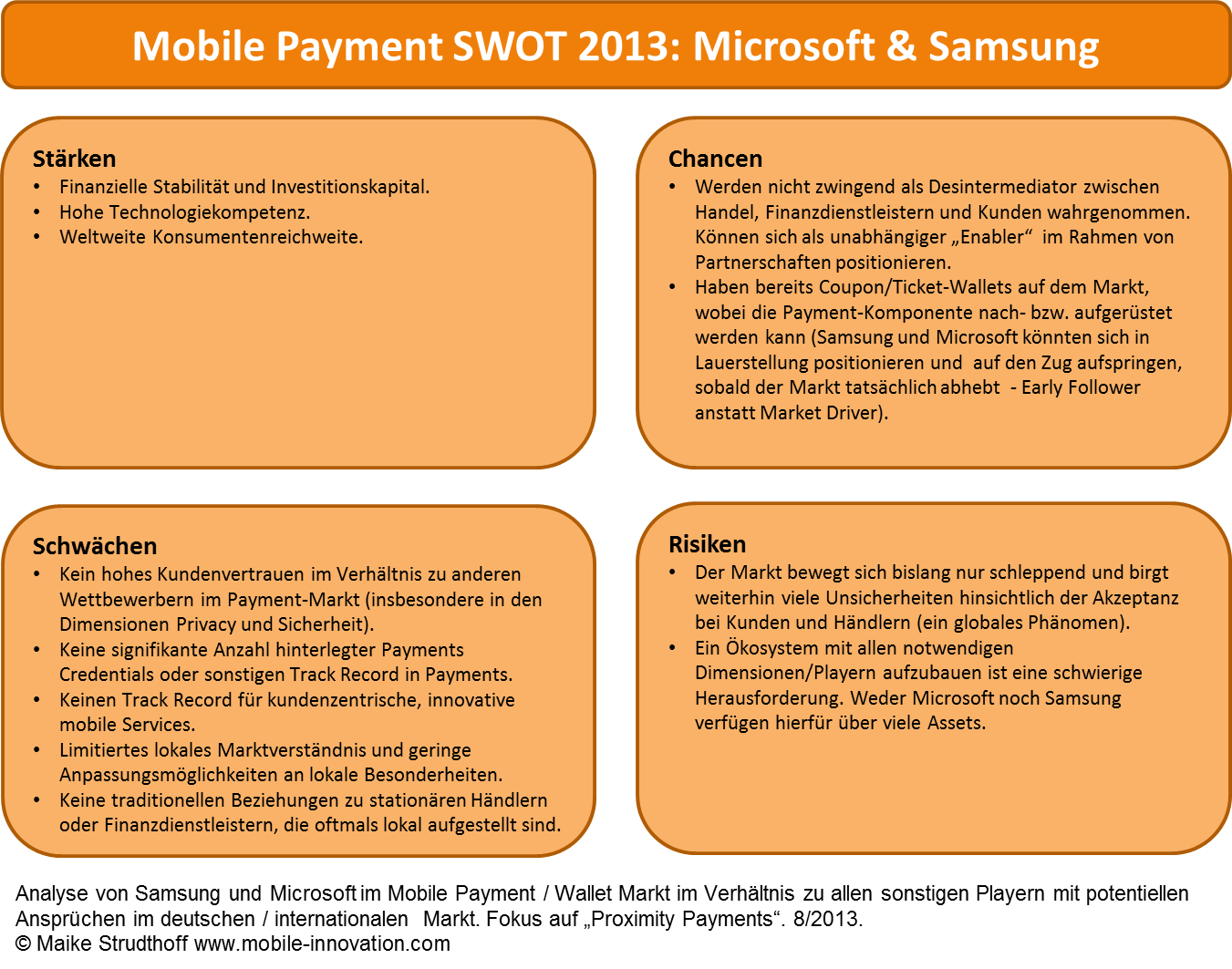

Im heutigen fünften Teil des Mobile Payment SWOT sollen Microsoft und Samsung unter die Lupe genommen werden. Welche Fortschritte haben die Beiden in Richtung Mobile Proximity Payments in den letzten 12 Monaten vollbracht

Microsoft Wallet – gibt’s das wirklich?

Erst mal hat das Kind einen neuen Namen bekommen: „Windows Phone 8 Wallet“. Oder weil es ein bisschen lang ist, die nicht weniger zungenbrecherische Abkürzung „WP8 Wallet“. Über eine API können Drittanbieter die Verbindung von ihrer App zu diesem Hub herstellen und somit Tickets oder Coupons an einer zentralen Stelle für den Kunden abspeichern.

WP8 Wallet zeichnet sich durch die kleine Differenz aus, dass sich auch Zahlungskarten integrieren lassen. Neben In-App oder WP-Store Einkäufen können z. B. NFC-Payments in realen Ladengeschäften getätigt werden, wenn man über eine entsprechende Kreditkarte auf dem Telefon verfügt.

Aber wer nutzt das WP8 Wallet? Es ist bisher schwer gute Praxisbeispiele zu finden, insbesondere für die Payment Funktionalität. Auf WP8 Telefonen soll die Wallet vorinstalliert sein. Mit ein bisschen Rechnen kommt man aber schnell zu dem Ergebnis, dass der tatsächlich adressierbare Markt – insbesondere für Proximity Payments – fast inexistent ist. Windows Phone Marktanteile liegen praktisch überall auf der Welt unter 10%, nur ein Anteil davon ist WP8, nur ein Teil davon ist NFC-fähig, nur ein sehr geringer Anteil von dessen Nutzern wird Zugang zu einer Kredit- oder Debitkarte im Telefon haben,…

Kurz gesagt: WP8 Wallet ist nicht relevant für den Markt! Daher wird es auch kaum Anbieter geben, die dort Angebote einstellen. Kaum Konsumenten, die es nutzen. Microsoft hat somit zwar „auch ein Wallet“, muss aber aufpassen, den Anschluss noch zu gewinnen.

Samsung – Willkommen im Club

Auf dem Mobile World Congress in Barcelona im Februar 2013 präsentierte dann auch Samsung sein eigenes Wallet und gehört nun zum Club der „Coupon- & Ticket-Wallet“-Anbieter. Die Funktionen der App unterscheiden sich nicht wesentlich von den bereits oben genannten. Viel Aufmerksamkeit, so wie noch das Apple Passbook ein halbes Jahr früher, ließ sich damit aber nicht mehr erzielen.

Samsung legt den Fokus zuerst auf die USA und hat Partnerschaften mit z. B. booking.com, Expedia, Hotels.com, Lufthansa oder der Major Baseball League geschlossen. Samsung geht den einfacheren Weg für ein Wallet, wobei die Königsklasse Payment erst mal außen vor gelassen wird. Aber auch dieser Weg ist steinig: Händler, Marken und Konsumenten lassen sich weniger einfach verführen, als wohl ursprünglich gedacht.

Parallel zum Wallet ist Samsung für das Thema Proximity Payment eine Partnerschaft mit VISA eingegangen. Auf NFC-fähigen Samsung Telefonen, z. B. dem Galaxy S4, wird die Visa PayWave App vorinstalliert. Diese Funktion könnte später einfach mit dem Wallet verschmolzen werden. Visa bringt indirekt auch seine Partnerschaften mit Finanzdienstleistern ein und könnte helfen, die Anzahl der verfügbaren Zahlungskarten deutlich zu erhöhen.

Trotz allem lässt sich auch hier noch keine hohe Marktrelevanz erkennen.

SWOT – welche Chancen für Samsung und Microsoft im heiß umkämpften Mobile Payment Markt?

Microsoft und Samsung stehen beide unter hohem Innovationsdruck, um ihre Marktposition zu verteidigen. Um keinen Mega-Trend-Thema zu verpassen, mussten beide auch ein Mobile Wallet entwickeln. An die Königklasse Payment hat sich bisher keiner der beiden im großen Stil herangetraut. Wie sehen dennoch ihre langfristigen Chancen aus? Welche Stärken und Schwächen bringen sie mit? Wo liegen die Risiken? Einige Punkte in der folgenden SWOT-Übersicht (sicher nicht vollständig und Kommentare sind willkommen):

Zur Erinnerung: Diese Mobile Payment Serie fokussiert auf Mobile Proximity Payments, d. h. Zahlungen mit einem mobilen Endgerät an einer Kasse in der realen Welt (siehe auch Definition). mPayments im Internet (oder ePayments über mobile Geräte) sind in der Betrachtung nicht einbezogen worden.

Nachtrag:

In dieser Serie sind erschienen:

Teil 1: was gibt es Neues im Sommer 2013?

Teil 2: Definitionen

Teil 3: Mobilfunkanbieter mit aller Kraft voraus?

Teil 4: GAFA – Haben die digitalen Giganten die Lösung zum Problem ?

Teil 5: Microsoft & Samsung – Möchtegern oder Me-Too?

Teil 6: Banken – Wo bleiben sie denn?

Teil 7: Kreditkartenunternehmen – In der Ruhe liegt die Kraft?

Teil 8: Händler – näher dran am Kunden?

Teil 9a: Startups – wie kommt man auf diese Idee (Clusterung nach Assets & Traction)

Teil 9b: Startups – welche Erfolgschancen?

Teil 10: PayPal baut eine Rakete