Bei Mobile Wallets ist man manchmal nicht sicher, ob es sich um „eine Lösung zu einem Problem“ oder vielmehr um die Suche nach „einem Problem für die Lösung“ handelt. „Painpoints“ müssen ausgemerzt werden, ist ein oft gehörtes Credo im Silicon Valley. Haben die digitalen Giganten also Lösungen für Probleme, wo andere zu sehr auf die Technologie fokussieren?

Im heutigen vierten Teil des Mobile Payment SWOT sollen GAFA – wie Google, Apple, Facebook und Amazon auch genannt werden – im Mittelpunkt der Analyse stehen. Fokus der Betrachtung sind Mobile Proximity Payments, d. h. Zahlungen an einer Kasse in der realen Welt (siehe auch Definition).

Google Wallet ein Flop?

Der Launch des Google Wallet in den USA kam in 2011 sehr früh. Zahlungsmittel, Kundenkarten, Coupons und mehr können in der Wallet verwaltet werden. Aber das mobile Portemonnaie kommt nicht so recht in die Gänge. Der anfängliche Fokus auf die NFC-Technologie sowie die Einschränkung auf den Mobilfunkanbieter Sprint (die anderen blockieren Google Wallet bei ihren Kunden) sind nur zwei Gründe.

Dabei spielte Geld keine Rolle. 300 Mio. US$ wurden nur für die Akquise von Startups ausgegeben, die internen Personalkosten kommen noch oben drauf. Trotzdem verzeichnet die Wallet-App bisher weniger als 100 Mio. Downloads.

Der Wallet-Chef Osama Bedier wurde im Mai 2013 gefeuert, weitere Teammitglieder sind gegangen, ein massiver Strategiewechsel wurde eingeleitet. Keine Partystimmung bei Google. Und sogar der ursprüngliche NFC-Fokus wird immer stärker aufgeweicht. Ab dem 21. August 2013 wird diese NFC-Funktion für Loyalty- und Geschenkkarten sogar wieder eingestellt.

Geschmeidiger läuft es auf der Online-Payment Seite. Dennoch wäre es zu früh, das Google Wallet für Proximity Payments schon im Untergang zu sehen.

Apples Mobile Payment Service

Die Gerüchteküche brodelt immer besonderers heftig, wenn es um Apples zukünftigen Mobile Payment Service geht. Dabei ist nicht einmal bestätigt, dass es solche Pläne überhaupt gibt. Aber es gibt eine Menge Hinweise.

Im letzten September kam das iPhone 5 wieder ohne NFC. Aber dafür iOS 6 mit Passbook. Das ist eine Wallet App für Tickets, Bordkarten und Coupons. Ein Sammelumschlag für die Zettelchen, die man sonst überall in der Tasche hat. Ein Durchbruch ist Apple damit noch nicht gelungen, die Akzeptanz bei Händlern ist überschaubar, ein Massenmarkt wird (noch) nicht erreicht. Theoretisch ließe sich eine Payment Funktion ganz unkompliziert in Passbook einfügen.

Das Apple sich ganz sicher mit dem Thema Mobile Payment beschäftigt, bestätigen unter anderem die bekannt gewordenen Patentanträge zu diesem Thema. Im Juni 2013 wurde wieder eines öffentlich, wobei Zahlungen in realen Ladengeschäften klar einbezogen sind.

Hochrangige Apple Manager betonten kürzlich nicht nur auf der WWDC im Juni 2013, dass Apple durch die iTunes Konten über 575 Mio. Kreditkartendaten von Kunden gespeichert hat. Die Manager äußerten nun auch, dass Apple klare Ideen zum Thema Payment hat. Nur wie die aussehen, ist weiterhin nicht öffentlich.

Apple hat es nicht eilig. Es ist dafür bekannt, den richtigen Moment abzuwarten. Und vielleicht ist Apples Gespür für den rechten Zeitpunkt besser als das von Google?

Amazon und Payments

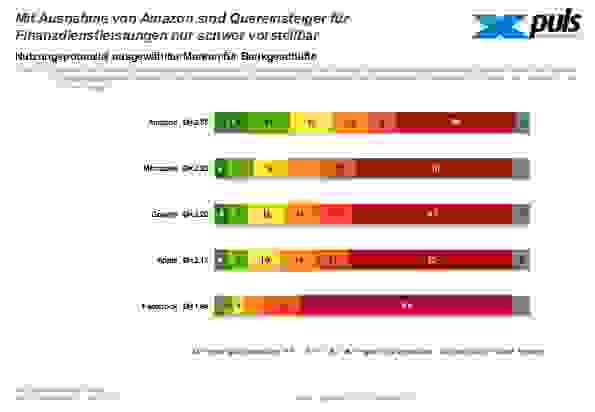

Amazon hat auch seine Ambitionen rund um das Thema Payments. Ein kürzlich bekannt gewordenes Patent für Anonymes Bezahlen ist nur ein Beispiel. Mit den Amazon-Konten inkl. Zahlungsdaten, Payment Services für Dritte, dem „Login-with Amazon“ und vor allem auch dem hohen Kundenvertrauen hat der Shopping-Riese interessante Trümpfe in der Hand. Gemäß einer Umfrage aus dem Juni 2013 des Marktforschungsinstituts Puls können sich 37% der bis 30jährigen Finanztransaktionen über Amazon vorstellen.

Allerdings ist bisher nicht bekannt, dass Amazon seine Ambitionen auf Proximity Payments ausdehnt. Fokus ist klar das Online-Geschäft. Auch wenn sich dies eines Tages ändern könnte.

Facebook beschäftigt sich erst mal damit überhaupt Geld zu verdienen und seinen Service zu monetarisieren. Proximity Payment Services dürften dabei vorerst nicht auf der Agenda stehen.

Nachtrag: Am 15. August (zwei Tage nach der Veröffentlichung dieses Artikels) wurde bekannt, dass Facebook einen Online-Zahlungsservice à la Paypal testet. Der Fokus liegt dabei klar auf dem verbesserten Check-out Prozess und nicht auf Ambitionen im Payment Markt, inbesondere nicht stationär. Es sei trotzdem hier erwähnt.

SWOT

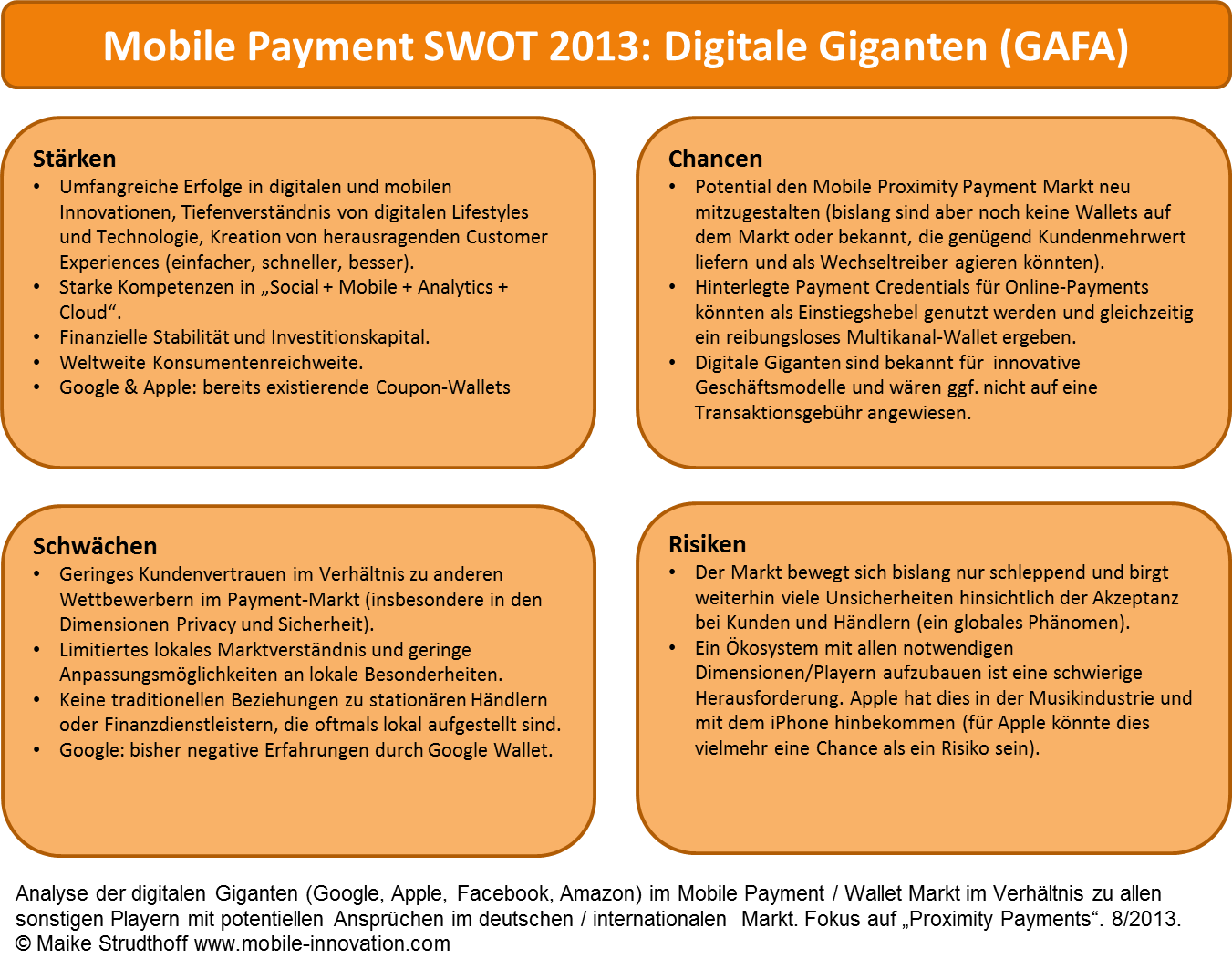

Digitale Giganten sind für ihre Fähigkeit bekannt, eine tolle Customer Experience zu gestalten. Mit innovativen Services ermöglichen sie den Kunden ihren Alltag zu verbessern, Dinge schneller und reibungsloser zu erledigen. Aber der Payment Markt ist weitaus komplexer und lokaler. Wie sehen ihre Chancen aus? Welche Stärken und Schwächen bringen sie mit? Wo liegen die Risiken? Einige Punkte in der folgenden SWOT-Übersicht (sicher nicht vollständig und Kommentare sind willkommen):

Nachtrag:

In dieser Serie sind erschienen:

Teil 1: was gibt es Neues im Sommer 2013?

Teil 2: Definitionen

Teil 3: Mobilfunkanbieter mit aller Kraft voraus?

Teil 4: GAFA – Haben die digitalen Giganten die Lösung zum Problem ?

Teil 5: Microsoft & Samsung – Möchtegern oder Me-Too?

Teil 6: Banken – Wo bleiben sie denn?

Teil 7: Kreditkartenunternehmen – In der Ruhe liegt die Kraft?

Teil 8: Händler – näher dran am Kunden?

Teil 9a: Startups – wie kommt man auf diese Idee (Clusterung nach Assets & Traction)

Teil 9b: Startups – welche Erfolgschancen?

Teil 10: PayPal baut eine Rakete