„In einem Bargeldland wie Deutschland Akzeptanz für neue, innovative Bezahlverfahren aufzubauen, ist ein schweres, aber machbares Stück Arbeit“, skizzierte das Startup PayCash die Mobile Payment Situation in Deutschland in 2013. Aber es braucht einen seeehr langen Atem, wie wir inzwischen alle gelernt haben.

Das Startup Pa

Testen -> Lernen -> Pivot

Heute spricht das Startup vielmehr von einer „Test & Learn“ Phase über sein mobiles Bezahlsystem. Aus den Learnings der vergangenen Jahre sei die Erkenntnis gereift, „nur Payment ist einfach zu kurz gedacht“, sagt Jan Reinhart, Co Chief Executive Officer bei PayCash. Das Unternehmen positioniert sich nun als „Plattform-Anbieter“ für Unternehmen die Zahlungen integrieren wollen. Das kann unterschiedliche Formen annehmen, sei es Mobile Payment, eMoney, Crypto-Currency.

Jan Reinhart richtet den Blick allerdings weiter in die Zukunft und sieht den Zahlungsvorgang als Teil einer Supply Chain. Wenn Unternehmen ihre Supply Chain digitalisieren, kann PayCash die Payment-Lücken darin füllen. Die Startup-Plattform bietet nun als Systemhaus die Planung, Umsetzung sowie den Betrieb der Bezahl-Bausteine. Stellt man sich also ein Unternehmen vor, welches physische und digitale Güter oder Dienstleistungen vertreibt, dann deckt PayCash die B2B2C-Zahlungsfunktionen ab. Keine eigene Pay App Marke, vielmehr eine Pay-Feature-Software innerhalb eines Gesamtablaufs.

Das klingt ein bisschen komplizierter und weniger nach dem „klassischen Mobile Proximity Payment“, wie es hier in der Serie analysiert wird. Ich möchte hier auch vielmehr auf die Entwicklung des Unternehmens, die Ausweichstrategie nach ersten Learnings, eingehen. Im Silicon Valley ist es gang und gäbe, dass ein Startup sich auf die Suche nach einem skalierbaren und nachhaltigen Geschäftsmodell macht und nicht stur der Umsetzung eines Business Plans folgt. Und so war das Mobile Bezahlen für PayCash womöglich nur ein Ausgangspunkt, ein Minimum Viable Product, um am Markt zu lernen und sich nun auf ganz neue Wege begeben zu können.

Hier die 4B-Fragen an Jan Reinhart:

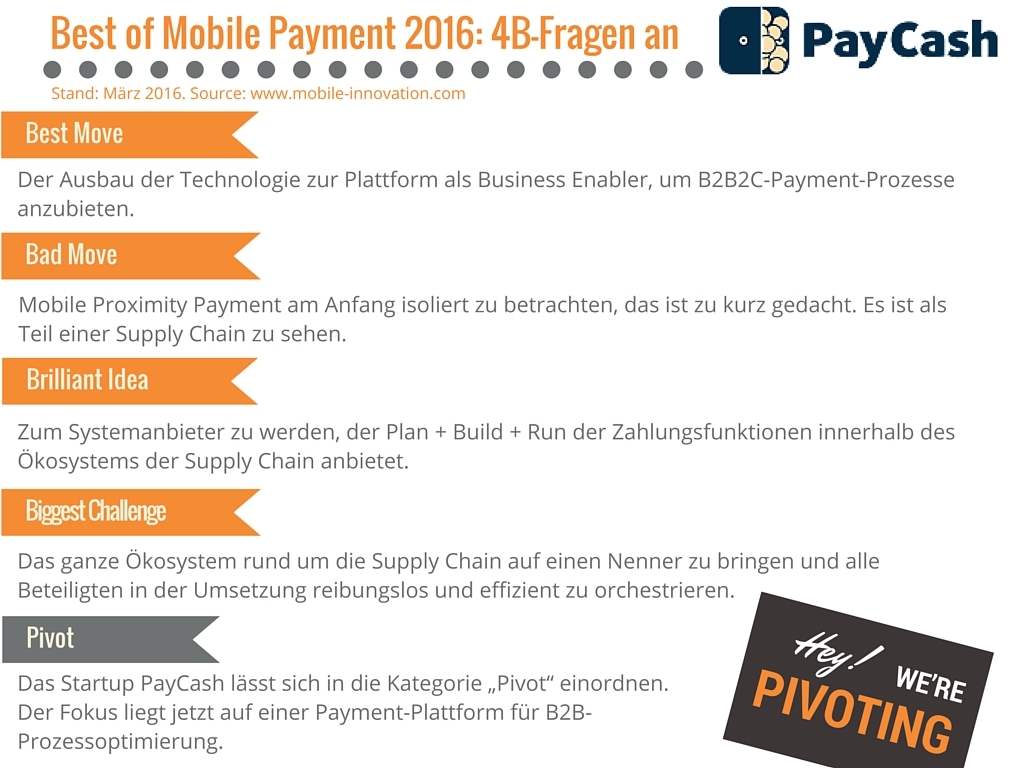

Best-Move von PayCash:

Der Ausbau der Technologie zur Plattform als Business Enabler, um B2B2C-Payment-Prozesse anzubieten.

Bad-Idea von PayCash:

Mobile Proximity Payment am Anfang isoliert zu betrachten, das ist zu kurz gedacht. Es ist als Teil einer Supply Chain zu sehen.

Biggest-Challenge für PayCash:

Das ganze Ökosystem rund um die Supply Chain auf einen Nenner zu bringen und alle Beteiligten in der Umsetzung reibungslos und effizient zu orchestrieren.

Brilliant-Idea für PayCash:

Zum Systemanbieter zu werden, der Plan + Build + Run der Zahlungsfunktionen innerhalb des Ökosystems der Supply Chain anbietet.

Pivot zur Business Plattform

Das Startup PayCash lässt sich in die Kategorie „Pivot“ einordnen. Der Fokus des Unternehmens liegt inzwischen auf einer Payment-Plattform für B2B-Prozessoptimierung und rückt von der eigenständigen Pay App unter der eigenen Marke ab. Ganz nach den Startup Vorbildern aus dem Silicon Valley hat das Unternehmen eine größere Opportunity entdeckt, nachdem es mit einem ersten Produkt ins Gespräch mit potentiellen Kunden gekommen ist, dort gut zugehört hat, latente Bedürfnisse identifiziert hat und daraus die entsprechenden strategischen Schlüsse gezogen.

#BoMP: Best of Mobile Payment 2016 – Übersicht der Artikel-Serie: PaySerie 2016