Bezahlen ist nicht kompliziert. Bargeld oder Karte, Unterschrift oder Chip und PIN, fertig. NFC macht’s noch einfacher: Mit dem Smartphone winken, piep, fertig – theoretisch. Warum also steigt Apple nicht ein, sondern ignoriert es? Weil NFC nicht von Apple ist? Weil alle darauf warten und es sofort auch machen würden? Weil es für Apple keinen einzigen Vorteil hätte, aber eine Reihe von Nachteilen mit sich brächte? Ja, genau deswegen.

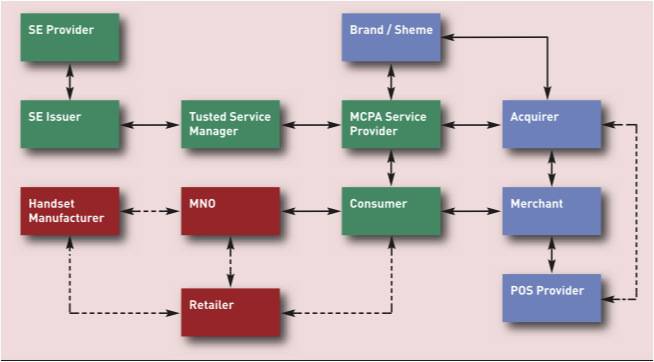

NFC Bezahlung kann nur funktionieren, wenn es als eigenständiges Ecosystem, verzahnt mit der existierenden Payment Infrastruktur etabliert wird. Dazu braucht es Zusammenarbeit über Branchengrenzen hinaus. Seit mehr als einem Duzend Jahren versuchen Industrie, Handel und Verbände NFC als Standard zwischen Handy und Point of Sales (POS) zu positionieren – ohne Erfolg.

Seit der von Apple angezettelten Smartphone Revolution werden die fehlenden Erfolge von NFC durch Visionen ersetzt, wie diese: Ein einfaches und sicheres Bezahlverfahren, das im Internet funktioniert und auch an der Kasse. Mit nur einem „Click“ oder „Piep“.

Vollständig digital und ins Smartphone integriert, immer und überall griffbereit in der Tasche des zahlungskräftigen Kunden. Das ergäbe ein ungeheuerliches Potential zur Kundengewinnung, -betreuung und -bindung. Dieser Idee ist es zu verdanken, dass sich bislang kaum jemand von NFC abgewandt hat. Die Frustration über Apple’s eigenen Weg ist jetzt aber deutlich spürbar.

E-Commerce

Im Gegensatz zu NFC florieren die digitalen Marktplätze im Internet. Sie sind Dank 1-Click-Checkout sehr kundenfreundlich. Der Kunde wird, sofern er sich bei einem Händler vollständig registriert, bei seiner Kaufentscheidung nicht mehr mit technischen Prozeduren aufgehalten. Bezahlen geht da quasi von selbst, beinahe unbemerkt. Das funktioniert bei Ebay, Amazon, Apple oder Otto; überall, wo sich der Kunde als Stammkunde registriert.

Das Ganze hat nur einen Mangel: Es funktioniert nur händlerspezifisch. Ich kann also bspw. mit meinem Apple Account nur bei Apple einkaufen, nicht bei Amazon.

M-Commerce

Im Gegensatz dazu funktionieren die elektronischen Wallets theoretisch bei allen Akzeptanzstellen. Allerdings muss im Internet zur Autorisierung jeder Bezahlung die Website des Händlers mit der Website des Bezahlsystems kommunizieren. Und der Kunde muss zusätzlich jede Bezahlung bei seinem Anbieter noch einmal bestätigen. Das ist technisch so kompliziert, dass die aktuellen Wallets gerade dort nicht gut funktionieren, wo sie eigentlich ihre Stärke haben sollten: beim Bezahlen.

Diese User experience ist meilenweit weg vom 1-Click-Checkout, der doch sowohl im stationären und mobilen Internet das erklärte Ziel ist, als auch – mit NFC – beim Handel an der Kasse. In diesem Zusammenhang finde ich folgende Beobachtung bemerkenswert:

Stationärer Handel

Möchte ich in einem Apple Geschäft ein Apple Produkt kaufen und mit meinem Apple Account mit einem Klick bezahlen, geht das nicht. Selbst im Apple Flagship Store muss ich, um mein zugegebenermaßen wunderbares Kauferlebnis abzuschließen, doch wieder meine Kreditkarte in ein Lesegerät stecken. Das ist übrigens nicht von Apple.

Während ich die Bezahlung mit der PIN bestätige fragt mich der nette Verkäufer noch nach meiner Email-Adresse und ob ich einen Apple Account habe. „Klar“ sage ich, und lasse mir die Rechnung an meine Googlemailadresse senden.

Der Vision von einem einzigen, sicheren, personalisierten und digitalisierten Bezahlverfahren, das bei allen Händlern offline und online funktioniert, steht noch Vieles entgegen. In beiden Welten sind die Bezahlverfahren über Jahre gewachsen und haben sehr spezielle Strukturen geschaffen. Dabei spielt die Frage, ob der Kunde und seine Karte physisch anwesend sind (-> proximity) oder nicht (-> remote) eine entscheidende Rolle.

Viel entscheidender aber ist, dass es weder online, noch offline relevante Probleme beim Bezahlen gibt. Es funktioniert im Großen und Ganzen gut.

Für starke Händler wie Apple ist Bezahlen gar kein Problem. Wozu also eine Lösung NFC, die für alle überall nutzbar wäre, nicht nur für Apple Kunden. 1-Click Checkout ist kein USP! 470 Millionen Apple Accounts mit One Click Purchase Option sind ein USP! Auch die Millionen von IKEA Bezahlkarten sind ein USP! NFC hat kein USP, sondern ein CSP, eine Common Selling Proposition.

Ich glaube, dass Thema Mobile Payment wird erst in Fahrt kommen, wenn ein offline und online erfolgreicher Händler ein Bezahlsystem vorstellt, dass für seine Kunden (und nur für diese) in gleicher Weise offline und online funktioniert. Apple könnte ein solches System ohne große Schwierigkeiten einführen, und es wäre unerheblich, ob QR Code oder NFC genutzt würde, und ob die Bezahlung mittels proximity oder remote Netze prozessiert würde.

Apple würde ein solches System wahrscheinlich zur Differenzierung im Wettbewerb nutzen und in einer Version 2.0 Dritten als Service anbieten. (Bemerkung des Autors: Wäre das nicht das Google Wallet ohne Suchfunktion? Oder Squarebucks?)

Passbook habe aus Sicht von Apple alles, was der Apple Kunde heute braucht, sagt Apple. Bezahlen gehört momentan nicht dazu, und damit ist eigentlich alles gesagt.