Wo bleiben denn eigentlich die Banken beim Mobile Payment? Eine Antwort kommt aus Braunschweig. Hier hat die Volkswagen Bank, der Finanzzweig des Volkswagen Konzerns seinen Sitz.

Welche Lösungen gibt es von dort? Zum einen hat die Volkswagen Bank im Bereich Karten sowohl die kontaktlose Geldkarte GIROGO, als auch die kontaktlose VISA Card anzubieten. Damit wollte man sich aber nicht begnügen und hat im Oktober 2013 einen „echten“ Mobile Payment Piloten gestartet.

Bis zu 500 Kunden konnten sich bei der Volkswagen Bank melden und sind dann mit der iPhone Hülle iCarte der Firma Wireless Dynamics ausgestattet worden. Voraussetzung hierzu war, dass man bereits eine VISA Kreditkarte der Volkswagen Bank besaß und ein iPhone 4(s) oder 5(s) sein Eigen nannte. Je nach Modell wurde dann die eine oder andere Hülle zugesandt.

Bei iCarte handelt es sich nicht wie beim Sticker um ein passives Element. Es gibt eine zugehörige App, die eine Steuerung des Bezahlvorgangs und dessen Autorisierung erlaubt. Nach Erhalt der iCarte Hülle schiebt man das iPhone hinein. Zur anschließenden Konfiguration benötigt man eine Internetverbindung ob WiFi oder Mobilfunk ist egal. Ich habe das iPhone in den ersten 3 Monaten komplett ohne SIM Karte benutzt. Im Prinzip würde das Ganze auch mit einem iPod Touch funktionieren, wenn der Adapter darauf angepasst wäre.

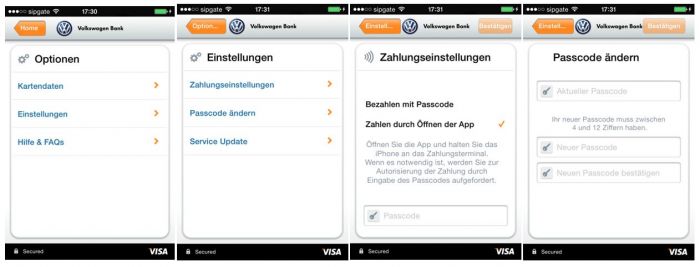

Nach Installation der App konfiguriert man die „Kreditkarte im Anschlussgehäuse“. Dazu muss man einen Passcode (dies ist das Äquivalent zur Karten PIN) festlegen. In den Sicherheitseinstellungen muss noch festgelegt werden, ob bei Beträgen bis 25 € der Passcode erforderlich ist oder bereits das Öffnen der App genügt.

Nach dem Öffnen der App erscheint oben ein großer oranger Balken mit Aufschrift „Zahlung freigeben“. Klickt man auf dieses Feld wird man zur Eingabe des Passcodes aufgefordert. Allerdings wenn man in den Sicherheitseinstellungen „Zahlen für Beträge unter 25 € nur durch Öffnen der App“ ausgewählt hat, verhält sich das iPhone wie eine kontaktlose Plastikkarte. App öffnen, Smartphone anhalten und fertig.

Bei Beträgen über 25 € geht es etwas anders. Hat man im Trott vergessen vor dem Tappen die PIN einzugeben, erhält man vom Terminal und dem Smartphone die Aufforderung jetzt die PIN einzugeben. Das macht man dann auf dem Handy und hält es noch einmal davor. Das Verfahren wird im Fachjargon Double Tapp genannt. Gibt man die PIN schon gleich am Anfang ein, braucht das Smartphone nur einmal vorhalten werden(Single Tapp). Selbst fachkundiges Kassenpersonal ist dann verblüfft, dass einmal vorhalten auch bei Beträgen über 25 € ausreicht.

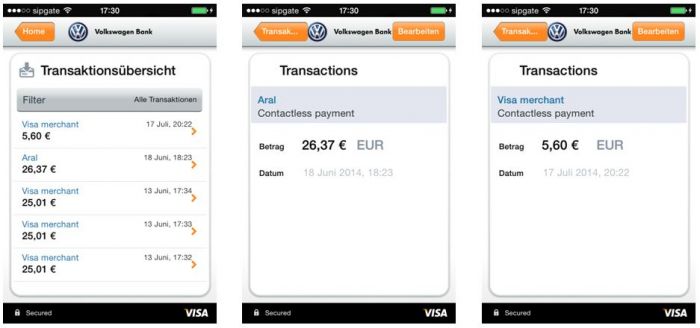

Im Feld unter dem Freigabebalken wird die letzte Transaktion angezeigt. Ein weiterer Klick führt zur gesamten Transaktionshistorie. Zusätzlich kann man für jede einzelne Transaktion auf Details klicken, das bringt aber keine weiteren Erkenntnisse. Insgesamt sind die gelisteten Informationen nicht so umfangreich wie in den Wallets der Mobilfunkunternehmen. Zahlzeitpunkt und der Betrag sind immer vermerkt, oft fehlt aber der Händlername. Der Grund liegt in der Übermittlung der Daten ans Wallet. Während die MNO Wallets sie über die Datenverbindung aus dem Backend laden, werden sie bei dieser Lösung direkt per NFC auf das Smartphone übertragen. Der Vorteil der letzteren Methode ist, dass man den ausgegebenen Betrag sofort angezeigt bekommt, auch wenn keine mobile Datenverbindung vorhanden ist (z.B. im Ausland). Allerdings stellt der Händler diese Informationen im Terminal nicht bereit. Dort steht nur schnöde „Visa merchant“.

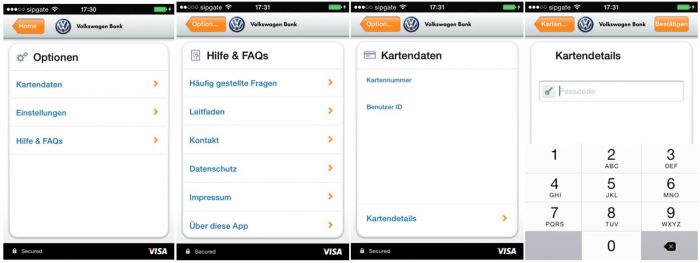

Im Konfigurationsmenü oben rechts gibt es drei Reiter. Der erste zeigt einem nach Eingabe der PIN die Kartendaten. Leider fehlt hier der cvv2, so dass man die Infos nicht für einen Online Einkauf verwenden kann. Unter der zweiten Schaltfläche kann man den Passcode ändern und angeben ob auch Beträge unter 25 € per Passcode autorisiert werden müssen. Der dritte Punkt „Service Update“ genannt, beinhaltet die Möglichkeit nach Anruf beim Service Center einen vergessenen Passcode neu zu setzen. Außerdem gibt es eine gut gegliederte und umfangreiche Anleitung einschließlich Kontaktliste für den Support.

Fazit:

Kunden der Volkswagen Bank erhalten hier die Möglichkeit die eigene Kreditkarte in ein Wallet zu packen. Die Pflicht erst ein Prepaid Konto aufzuladen entfällt und eine aufwendige Registrierung ist auch nicht notwendig, da ja bereits eine Kundenbeziehung besteht.

Ob das technische notwendige Gehäuse die Ästheten unter den iPhone Besitzern anspricht lasse ich mal außen vor. Der Zuspruch würde jedenfalls enorm steigen, wenn ein zusätzlicher Akku oder eine Speichererweiterung mit einher gehen würde. Mich hat jedenfalls gefreut, dass ich mein iPhone jetzt per micro USB Stecker aufladen kann.

Das Bezahlen selber sollte bei Beträgen unter 25 € auch bei gesperrtem Bildschirm möglich sein. Außerdem sollte bei allen Transaktionen der Händlername angezeigt werden. Möglicherweise kommt das ja in einem zweiten Piloten. Gerüchteweise plant die Volkswagen Bank für den Herbst eine Wallet Version auch für Android Endgeräte.

Spannender finde ich aber die Frage ob man sich für zusätzliche Anwendungen (Fahrkarten, Couponing, Loyalty Karten,…) einem bestehenden Ökosystem anschließt oder mit eigenem Lösungen auf den Markt kommt. Wie wäre es mit einem Autoschlüssel im Handy? Passt doch irgendwie oder?