In seiner gesamten Lebensspanne von jetzt schon über elf Jahren war auf mobile zeitgeist das Thema Mobile Payment ein absoluter Dauerbrenner und auch „Klick-Garant“. Kein anderes mobiles Thema wird so intensiv, leidenschaftlich und kontrovers diskutiert wie das Bezahlen mit dem Smartphone.

Und das angesichts der Tatsache, dass das mobile Bezahlen in Deutschland nach wie vor nicht in Tritt kommt. Die Gründe hierfür sind vielfältig. Verkrustete Marktstrukturen, starke Regulierung und die zumeist ablehnende Haltung der Nutzer stellen große Hürden dar.

Gerade hat einmal mehr eine Studie gezeigt, dass wir Deutschen nicht viel vom Bezahlen mit dem Smartphone halten. Yougov hat im April dieses Jahres die eigenen Daten analysiert und zusätzlich 2.044 deutsche Erwachsene zu ihrer Einstellung befragt. Wenn es nach uns Nutzern ginge, bräuchten wir kein Mobile Payment.

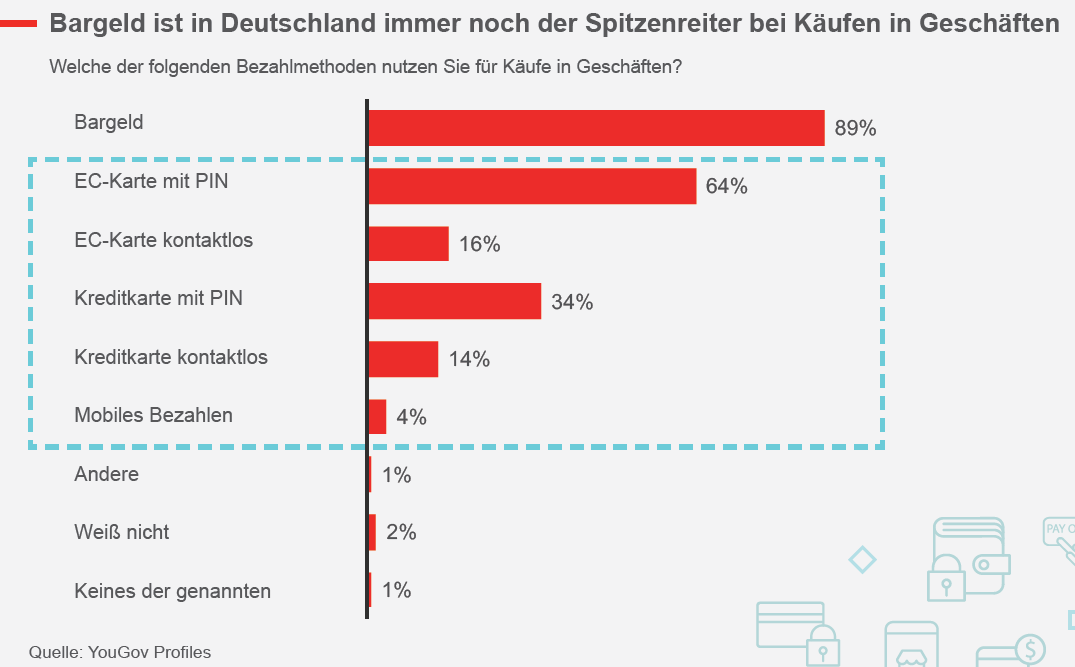

Bargeld lacht

Bargeld ist in Deutschland nach wie vor der Spitzenreiter bei Käufen in Geschäften. Rund 90 Prozent der Deutschen bezahlt am Point of Sale (POS) mit Bargeld. Schon etwas abgeschlagen kommt die EC-Karte, noch weiter entfernt die Kreditkarten. Mobiles Bezahlen wird zurzeit von nicht einmal fünf Prozent (4%) der Deutschen genutzt.

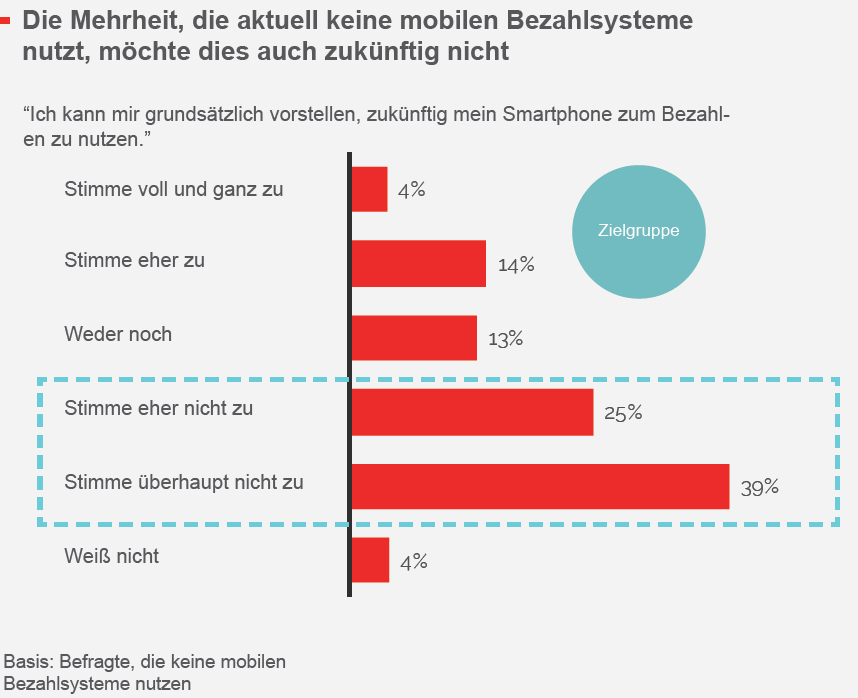

Nichtnutzer überzeugen?

Geht man vom derzeitigen, beobachtbaren Verhalten zur Selbsteinschätzung der Befragten, sieht es nicht viel rosiger aus. Lediglich 18 Prozent der heutigen Nichtnutzer gaben an, dass sie zukünftig mobile Bezahlverfahren nutzen möchten. 64 Prozent hingegen können sich dies nicht vorstellen.

German Angst?

Nach den Gründen befragt, warum Mobile Payment nicht genutzt wird, wurden vorrangig Sicherheitsbedenken genannt. 75 Prozent der Befragten gaben an, dass sie von einer höheren Wahrscheinlichkeit Betrugsopfer zu werden ausgingen.

- 33 Prozent sehen Gefahren durch Betrug und Diebstahl

- 22 Prozent vertrauen den Anbietern nicht

- 18 Prozent haben Angst vor Viren und Malware

Ob diese Ängste nun begründet sind oder nicht, spielt im Grunde keine Rolle. So lange sie vorhanden sind, werden die Menschen die Nutzung kaum steigern.

Banken mit guter Position

Anbieter müssten also für Vertrauen werben und Aufklärung betreiben. Die Macher der Studie empfehlen, zunächst diejenigen anzusprechen, die sich vorstellen könnten, zukünftig mobile Bezahlverfahren zu nutzen.

Diese 18 Prozent der heutigen Nichtnutzer sind 18 bis 24 Jahre alt, männlich und Single. Sie arbeiten in Vollzeit und bevorzugen Marken wie Android, Philips oder Panasonic.

40 Prozent von ihnen sind Sparkassen-Kunden, 22 Prozent bei den Volks- und Raiffeisen Banken. Es folgen die Ing Diba mit 16 Prozent, die Postbank mit 14 Prozent, die Sparda Bank mit 12 Prozent, die Commerzbank mit 11 Prozent und die Comdirect mit acht Prozent.

Diese Zielgruppe nutzt heute noch stark die Bankfiliale (65%), erledigt ihre Bankgeschäfte aber auch telefonisch (49%) oder online (48%).

Schaut man sich diese Merkmale an, haben die Banken eine recht gute Position, diese Klientel auch erreichen und so den Hebel bei den Early Adoptern ansetzen zu können.

Nutzer überzeugen ist nicht alles

Natürlich wäre es wünschenswert und hilfreich, wenn die Anbieter bzw. Banken diese Zielgruppe ansprechen und überzeugen würden. Doch ist dies, wie bereits oben erwähnt, nur die halbe – oder sogar nur die Ein-Drittel-Miete. Denn auch der Handel muss mobile Bezahlverfahren akzeptieren, damit der Wunsch mobil zu bezahlen auch auf ein Angebot treffen kann.

Mangels verschiedener, breit ausgerollter Angebote stehen wir im Bereich Mobile Payment (noch) nicht vor einer Fragmentierung des Marktes. Zurzeit sieht es eher fast so aus, als ob alle auf den Markteintritt von Apple und Google warten, weil sie sich gegen die digitalen Giganten ohnehin keine Chancen ausrechnen.

Die Studie kann hier kostenfrei herunter geladen werden.

hehehe, und wenn ich der letzte bin der NUR und AUSSCHLIESSLICH mit BARGELD zahlt…ich bleibe dabei.

Bargeld ist die letzte Freiheit, sonst ist jede Aktion weltweit zuordnenbar.

und das will ich nicht.

Mich freut es jedesmal, wenn ich Bar zahle, daß sich die Befürworter von Digitaler Zahlung mächtig blähen…hehehe

Ich finde die deutschen haben grundsätzlich Angst vor neuen Dingen. Und am Schluß können und wollen sie nicht mehr ohne. Da ist aber auch die große PANIK-Mache schuld. Viren? Wer sein PC und Smartphone ungeschützt nutzt ist in meinen Augen selbst daran Schuld. Wieviel Falschgeld geht jählich durch des deutschen Händen (MERKE: Wer falschgeld wissentlich oder unwissentlich vertreibt macht sich Strafbar), da gibt es keinen Schutz wie bei den Bankkarten. Und das abgreifen der Daten durch dritte ist nur möglich wenn man mindesten 2-3 cm von der Karte entfernt ist. Da ist das abgreifen der Daten von Smartphones und WLan´s einfacher, das kann man aus größere Entfernung machen. NEIN ICH BIN KEIN HACKER. Ich schaue Fernsehen und informiere mich und ich bin offen für neue Technik rund um das digitale Zeitalter. Be openminded – see the World of tomorrow with other eyes.

Ich bin geschockt 33 Prozent sehen Gefahren durch Betrug und Diebstahl

Der vorletzte Absatz ist doch der wichtigste Punkt, denn wenn der Bäcker, Metzger, Friseur, Einzelhändler, Handwerker keine „bargeldlose Zahlung“ anbietet, dann bringt die Karte oder das Smartphone recht wenig.

Kontaktlose Karten sind auch noch nicht überall in jedem Portemonnaie und wenn mir letzte Woche mein Bank-SACHbearbeiter sagte: „Ich hab zwar so eine Karte, aber noch nicht eingesetzt“ dann sieht man das Desinteresse/Ignoranz der Branche und kann sich zurücklehnen und zuschauen, wie girocard, paydirekt usw. floppen, wenn Apple/Google-Android bzw. Samsung ihr Payverfahren aktiv schalten.

In Sachen Sicherheit haben die Banken auch ganze Arbeit geleistet, nämlich die Unsicherheit geschürt. Was gibt es sicheres als TAN (egal in welcher Form) gegenüber einem „Gekritzel (= Unterschrift) auf einem Überweisungsträger“.

Auch Ältere sind hier schnell zu begeistern, wenn diesen der Vorteil „keines Geldverlustetes“ klar gemacht wird, denn wie oft wird von älteren Leute mal schnell Geld verlegt (versteckt) und nicht mehr gefunden oder einfach was verloren.

Bei einer Karte oder Smartphone kein Problem, wird gesperrt und gut.

Hinzu kommt, dass immer der passende Betrag ein „Armweit“ entfernt ist – gerade erst letzte Woche war es für eine ältere Bekannte (schlecht zu Fuss, ländlicher Raum), die zum Friseur wollte, sehr schwer an Bargeld zu kommen, zumal sie nicht wusste wie viel sie benötigt – 50 o. 100 o. gar 150 € (waschen, schneiden, färben, fönen) – denn es wurde nur cash angenommen.

Selbst 1 Jahr nach der kontaktlos-Zahlfunktion, die ja erst im März/Juni dieses Jahr bei den großen aktiviert wurde, gibt es heute noch Probleme. Einmal funktioniert, dann wieder nicht usw.

Die System wurde insgesamt einfacher und für jeden bezahlbar (bspw. wie sumup entweder über Versand oder bei MediaMarkt bzw. Bank vor Ort). Viele Händler erkennen auch nach Einsatz, dass dies trotz % billiger ist, als die Tageskasse (Geld zählen /Differenzen evtl., einzahlen, Dokumentation und Bankgebühren).

… logischerweise abgesehen von … die ohne Finanzamt rechnen – ups das gibt es ja nicht … sorry

Hallo.. die genannten Gründe sind sicher richtig und treffen auch für mich zu ..

33 Prozent sehen Gefahren durch Betrug und Diebstahl

22 Prozent vertrauen den Anbietern nicht

18 Prozent haben Angst vor Viren und Malware

ein weiter Grund ist vielleicht die Frage: wo liegt der reelle Nutzen/Mehrwert im Vergleich zur Bar oder Kartenzahlung …?

Viele Grüsse mk