Mobile-Banking entwickelt sich weltweit zum entscheidenden Kanal für Bankgeschäfte und trägt wesentlich zu einer hohen Kundenloyalität bei. Über keinen anderen Kanal äußern sich Privatkunden nach Interaktionen so positiv wie über eine App oder eine mobile Webseite.

Das ergab die weltweite Befragung von rund 115.000 Privatkunden in 17 Ländern, darunter 9.800 in Deutschland, die die Managementberatung Bain & Company im Rahmen ihrer Studie „Loyalität im Privatkundengeschäft: Banken machen mobil“ durchgeführt hat.

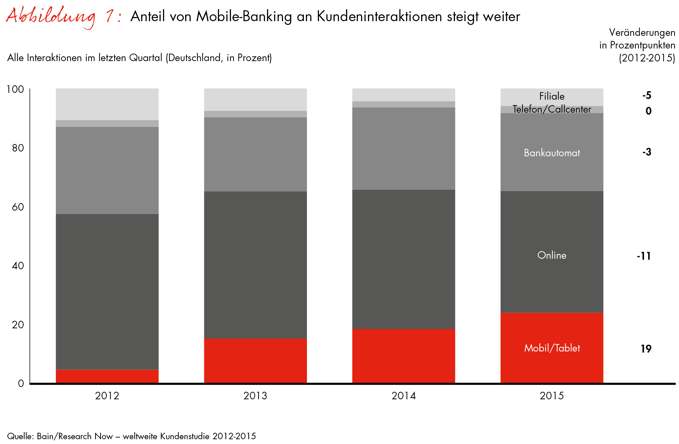

In Deutschland ist der Anteil mobiler Interaktionen zwischen Kunde und Bank zwischen 2012 und 2015 von nahezu null auf rund 20 Prozent gestiegen. Im Gegenzug ging vor allem der Anteil des Online-Bankings zurück.

Mobile Banking etabliert

Insbesondere die junge Generation nutzt ihr Smartphone zunehmend für Bankgeschäfte. In Deutschland setzen inzwischen mehr als 60 Prozent der 18- bis 24-Jährigen auf Mobile-Banking. Doch auch bei den Älteren erfreut es sich immer größerer Beliebtheit, Bankgeschäfte mobil zu tätigen.

Welchen Stellenwert das Mobiltelefon im Alltag der Bankkunden mittlerweile hat, unterstreicht ein weiteres Ergebnis der Studie: Danach könnten sich in vielen Ländern vor allem Jüngere eher mit dem Verlust ihres Portemonnaies als mit dem ihres Smartphones abfinden.

Über 40% sind Omni Channel Nutzer

Ein überzeugender mobiler Auftritt allein bewegt die Kunden jedoch nicht dazu, mehr Bankprodukte zu kaufen oder ihre Bank weiterzuempfehlen. Im Gegenteil: Rein digital agierende Kontoinhaber stehen ihrer Bank sogar eher kritisch gegenüber. Eine messbar hohe Loyalität weisen der Bain-Studie zufolge vor allem Omni Channel Nutzer aus.

In Deutschland erledigen bereits gut 40 Prozent der Kunden ihre Bankgeschäfte sowohl in den Filialen und Callcentern als auch über digitale Kanäle. Ihre Zufriedenheit zahlt sich aus. Über alle Nutzerprofile und Altersgruppen hinweg hängen hohe Loyalitätswerte eng mit der Zahl der erworbenen Produkte und der Kundenbindung zusammen.

Bei den Loyalitätswerten in Deutschland hat die ING-DiBa die Nase vorn, auf den Plätzen zwei und drei liegen mit der DKB und mit comdirect zwei weitere Direktbanken vor dem ersten Filialisten, der Sparda-Bank. Die Lücke bei den Unterschieden der Loyalitätswerte zwischen Direkt- und Filialbanken beginnt sich allerdings in vielen Ländern zu schließen. Traditionellen Kreditinstituten gelingt es mit Omni Channel Konzepten zunehmend, ihre Kunden in den Filialen, am Telefon, online und mobil gleichermaßen zu begeistern.

Vier Stellhebel für Omni Channel

Für einen überzeugenden Auftritt in allen Kanälen und für zügige Fortschritte auf dem Weg hin zum Omni Channel sind laut Bain vier Stellhebel entscheidend:

1. Besserer Kundenservice

Je intuitiver und einfacher Online- und Mobile-Banking funktionieren, desto eher kommt es zu der gewünschten Verlagerung von Routinetransaktionen in digitale Kanäle. Insbesondere die Filialen erhalten so mehr Raum, um im persönlichen Gespräch und bei komplexen Produkten zu überzeugen.

2. Digitalisierung von Vertrieb und Beratung

Das Ziel ist eine durchgängig digitalisierte Kundenreise im Vertriebs- und Beratungsprozess. Dazu müssen neue Technologien wie die Videoauthentifizierung eingesetzt und interne Prozesse umgestaltet werden.

3. Schärfere Positionierung der Filialen

In einem Hub-and-Spoke-Netz haben Filialen fünf Funktionen: Branding, Beratung bei komplexen Produkten, Mobilisierung für die digitale Welt, persönliche Unterstützung vor Ort und Pflege der Kundenbeziehung.

4. Innovative Methoden für die Transformation

Mit dem sogenannten Hot-House-Ansatz können Banken in ausgewählten Filialen innovative Konzepte entwickeln und deren Anwendbarkeit direkt testen. Für den anstehenden Transformationsprozess sind zudem der Einsatz agiler Methoden und ein breit angelegtes, konsequent gemanagtes Change-Management-Programm erforderlich.

Kostenreduzierung um bis zu 50% möglich

Werden die Hebel richtig angesetzt, kann der Anteil mobiler Kanäle an den Produktabschlüssen auf 30 bis 50 Prozent gesteigert werden. Die Kosten für Filialen und Callcenter wiederum lassen sich um 30 bis 50 Prozent senken. Auch wenn die Zahl der Filialen deutlich zurückgehen wird, bleiben sie ein integraler Bestandteil eines jeden Omnikanal-Konzepts. Sie tragen zur Kundenloyalität bei und erlauben es den Banken, sich sichtbar vom Wettbewerb abzuheben.

Beitragsbild: Tinkoff Bank

{kind=link}

Kommentar hinterlassen