„Ausgerechnet Aldi“ war ein häufiger Kommentar. Gilt der verschwiegene Lebensmittelriese doch nicht gerade als Innovationslabor des deutschen Lebensmitteleinzelhandels. Aldi steht nicht für disruptive Technologien sondern für kontinuierliche und konsequente Prozessoptimierung. Und dann auch noch Aldi-Nord, selbst das Schwesterunternehmen Aldi Süd war bisher schneller bei den einzelnen Innovationszyklen.

Nach der Pressemitteilung ging ein Rauschen durch den Blätterwald und die sozialen Medien. Die Bildzeitung sprach von Revolution und befasste sich ausführlich mit dem Thema. Einen Tag später kam das Handelsblatt mit der Meldung: „Unser Apple heißt Aldi“.

Es gab auch viele Payment Experten, die sich verwundert die Augen rieben, weil das von Aldi offerierte Mobile Payment Verfahren nicht zum Repertoire der hiesigen Banken gehört. Aldi Nord akzeptiert in seinen Filialen kontaktloses VPAY und Maestro (Produkte der Kreditkarten Giganten VISA und MasterCard). Die entsprechenden Logos dürfte eigentlich jeder Besitzer einer Girocard (früher EC Karte) auf seiner Karte vorfinden. Das Problem ist nur, dass die Banken dafür zurzeit keine kontaktlose Schnittstelle implementiert haben. VPAY und Maestro ist ein Angebot der Banken, damit deren Kunden im Ausland bezahlen und Geld am Automaten abheben können.

Zwei Fragen stehen jetzt im Raum.

Warum macht Aldi das?

Wo bekommt der Kunde jetzt eine Karte, mit der er auch bei Aldi Nord kontaktlos bezahlen kann?

Für die erste Frage kann man nur spekulieren. Aldi erläutert seine Geschäftspolitik nicht und macht da für mobile zeitgeist auch keine Ausnahme.

Es geht ums Geld!

Seit einigen Jahren wird zwischen Banken und Handel erbittert über die Höhe der Transaktionsgebühren gestritten. Das betrifft sowohl die nationale Girocard als auch die beiden großen Payment Schemes VISA und MasterCard. In beiden Verfahren hat der Regulator den Banken Vorgaben gemacht, die Gebühren zu senken. Während ab dem 9. Dezember 2015 der Anteil, den die Banken erhalten für VPAY und Maestro bei 0,2% liegen wird, sind es bei den Kreditkarten 0,3%. Die Gebühren für die Girocard werden zwischen den einzelnen Händler- und Bankengruppen bilateral verhandelt und werden nicht veröffentlicht. Es gibt aber Indikatoren, dass die Höhe sich irgendwo zwischen 0,2% und 0,3% eingestellt hat. Im Falle von Aldi dürften diese eher am unteren Rand liegen.

Damit könnte es ab dem 9. Dezember passieren, dass für eine Reihe von Händlern die Akzeptanz einer internationalen Debitkarte günstiger ist als die deutsche Girocard. Womit wir schon ein erstes Motiv für den Discounter aus Essen haben. Man will Druck auf die Banken für die nächste Verhandlungsrunde aufbauen.

Kein Angebot der Banken

Ein weiterer Grund ist das fehlende Angebot der Deutschen Kreditwirtschaft. Es existiert kein einheitliches kontaktloses Bezahlverfahren am Markt. Zurzeit gibt es nur Girogo. Darauf setzen aber nur noch die Sparkassen. Alle anderen Banken sind von dem Konzept, erst Geld auf eine Karte zu laden und von dort auf das Händler Terminal nicht mehr überzeugt. Die Genossenschaftsbanken setzen auf eine kontaktlose Girocard, die ab Herbst im Großraum Kassel/Göttingen getestet werden soll, und die Privatbanken begnügen sich mit der Verbreitung von kontaktlosen Kreditkarten. Die will Aldi aus verständlichen Gründen aber überhaupt nicht.

Jetzt hat Aldi also die schönen neuen Terminals (H5000 von Verifone) eingeführt und kann sie in Ermangelung adäquater Karten nicht nutzen. Vielleicht hat man dabei mal einen Blick auf das Projekt NFC City Berlin der GS1 geworfen. Hier haben die Mobilfunkunternehmen zusammen mit dem Handel ein Pilot Projekt für Mobile Payment aus der Taufe gehoben. Im Gegensatz zu den Banken sind die Telkos auf die Wünsche des Handels eingegangen und haben in ihren Wallets die Kreditkarten gegen Debit Karten ausgetauscht. Der Handel hat jetzt erstmalig Alternativen und ist gewillt, diese auch zu nutzen.

Internationale Verfahren

Der Handlungsdruck kommt aber auch aus dem europäischen Markt. Viele Händler wünschen ein Bezahlverfahren, das wenn schon nicht weltweit, doch zumindest europaweit einheitlich ist. Als Beispiel gilt hier die Modekette Primark, die auch in Deutschland ausschließlich internationale Kartenzahlung akzeptiert. Der Verbraucher merkt es meist gar nicht und die paar Girocards ohne Co-Branding scheint Primark gut zu verkraften.

Apple Pay wirft seine Schatten voraus

Als letzte Motivation kann auch die bevorstehende Expansion von Apple Pay vermutet werden. Sobald das Verfahren auf dem deutschen Markt verfügbar ist, werden weder Handel noch Banken sich der Firma mit dem Apfel-Logo verweigern können. Wer das nicht glaubt, kann schon mal nach UK schauen. Barclays die Nummer 4 im Bankenmarkt sieht sich jetzt schon in Erklärungsnöten, warum man Apple Pay nicht unterstützt. Dabei ist das Produkt noch gar nicht am Markt. Den Boykott von Apple Pay hält Barclays niemals durch. Spätestens drei Monate nach Launch, wahrscheinlich aber eher, werden sie Einknicken.

Auch der Handel kann sich an fünf Fingern ausrechnen, dass Apple Pay bei den eigenen Kunden zum Wettbewerbsvorteil wird. Aber wenn der Handel nicht explizit kontaktlose Debit Karten von VISA und MasterCard fordert und Akzeptanzstellen dafür vorweist, werden die Banken nur Kreditkarten bei Apple Pay anbieten. Je mehr und vor allem bedeutende Händler kontaktlos „Debit-Only“ anbieten, umso höher ist die Motivation der Banken die Produkte auch bei Apple Pay zu integrieren.

Banken unter Handlungsdruck

Die Banken stehen jetzt vor der Wahl. Sie können auf diese Handelsinitiative, es wird bestimmt nicht bei Aldi bleiben, reagieren oder hoffen dass sie das Problem aussitzen können. Dann öffnen sie aber eine weitere Flanke für neue Wettbewerber, die nur zu gerne in diese Lücke stoßen. Abwarten auf Apple Pay scheint im Augenblick das Gebot der Stunde zu sein. Dabei gibt es genügend Angebote, um eigene oder kooperative Mobile Payment Angebote zu verwirklichen. Am einfachsten wäre es wohl, auf den eigenen kontaktlosen Kreditkarten, zusätzlich eine Debit Karten Applikation zu installieren. Obwohl der Sparkassenorganisation mit der flächendeckenden Einführung von Girogo bei der Norma Gruppe ein Achtungserfolg gelungen ist. Norma hat übrigens die gleichen H5000 Terminals wie Aldi Nord.

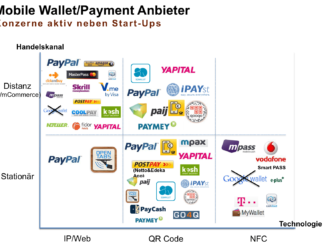

Begrenztes Angebot von Telko Wallets

Die Frage, welche Produkte am deutschen Markt bereits heute für die Kunden verfügbar sind, wird auf der Webseite www.zahl-einfach-mobil.de beantwortet. Es gibt die Wallets der Mobilfunkanbieter. Hier benötigt der Kunde einen Laufzeitvertrag und das passende Handy mit Android. Darüber hinaus bieten Vodafone, Telekom und O2 einen Sticker mit Debit Karte. Wer noch die alte PayBack Karte mit Bezahlfunktion besitzt, Herausgeber waren damals WestLB und BW Bank, kann diese ebenfalls nutzen. Die neue PayBack Bezahlkarte kommt von Amex und ist ebenfalls kontaktlos. Allerdings ist es schwer vorstellbar, dass Aldi zeitnah Amex akzeptieren wird.

Natürlich wird es bei mobile zeitgeist auch einen Test geben. Ich wohne zwar im Gebiet von Aldi Süd, aber die Demarkationslinie ist nur einige Kilometer entfernt, so dass ich bei Gelegenheit mal einen Umweg für den täglichen Lebensmittel Einkauf einplanen werde.

Mittlerweile ist Aldi neben den Star Tankstellen ein weiteres Mitglied bei NFC City Berlin!

Nächster Fehler

„Während ab dem 9. Dezember 2015 der Anteil, den die Banken erhalten für VPAY und Maestro bei 0,2% liegen wird, sind es bei den Kreditkarten 0,3%. “

Die 0,2% gelten für ALLE Debitkarten… also auch girocard, MasterCard und VISA … denn Debitkarten gibt es auch als MasterCard Debit und VISA Debit …. nicht nur als Kreditkarte ;)

Aktuell zahlen Händler neben einer Grundgebühr von 20-60.-EUR etwa meist so 5-12 cent je Transaktion (wo ich mich frage wieso Kreditkarte teurer ist bei denen…).

Oder ein fixer Betrag… SumUp, PayLeven und iZettle nehmen 0,95% für V-PAY und Maestro und 2,75% für MasterCard oder VISA (Credit & Debit).

Lexware Pay sogar noch etwas mehr.

„Damit könnte es ab dem 9. Dezember passieren, dass für eine Reihe von Händlern die Akzeptanz einer internationalen Debitkarte günstiger ist als die deutsche Girocard.“

Beide dürfen maximal 0,2% Gebühr von den Banken belasten…

Aber nochmal. Auch in Deutschland gibt es folgende Debitkarten

-girocard

-V-Pay (im Verbund mit girocard)

-Maestro (Meistens im Verbund mit girocard)

-VISA Debit

-Debit MasterCard

Und GiroGo ist Tot… sogar die Berliner Sparkasse weigert sich es zu nutzen.

Die App um damit Zahlungen per Smartphone anzunehmen ist so alt, das sie auf aktuellen Smartphones (Android 5) nicht mal genutzt werden kann….

Mit der NFC City Berlin habe ich auc meine Erfahrungen gemacht…die folge war das ein Geschäft demnächst ne Nachschulung bekommt…

Und wie sieht die Zukunft aus?

Sofern es mal in Deutschland ankommt legt man seine Kreditkarte an ein Wallet welches man per App am Smartphone hat. Daran gekoppelt ist wiederum eine Smartwatch die auch NFC hat.

Beim Bezahlen hält man nun nur noch die Smartwatch kurz an as Terminal (bei Aldi aufs Display z.B.) und fertig. Bei höheren Beträgen noch mit PIN bestätigen.

Aber da sich die Händler derzeit noch Weigern Debitkarten von anderen als girocard anzunehmen oder überhaupt moderne NFC fähige Terminals zu mieten oder Kaufen….

Das einzig gute ist das wohl seit 1. Januar 2015 MasterCard die Bindung raus gab das Neukunden die MasterCard akzeptieren auch NFC fähige Terminals haben müssen.

AUTSCH… Leute….

Die Kabellosen Bezahl-Möglichkeiten bei ALDI gehen über NFC Fähige Smartphones die ein entsprechendes Wallet integriert haben… z.B. von O2 oder auch Telekom etc. Eigentlich auch Apple Pay oder Google Wallet…nur gibts die ja in Deutschland garnicht….

Zudem wer mit Karte zahlt braucht PayPass (MasterCard) oder PayWave (VISA) … Ob GiroGo (Geldkarte/girocard) unterstützt wird weis ich aber nicht.

Jedenfalls habe ich noch nie was von kontaktlosem V-Pay gehört. Maestro gibt es zwar wohl auch Kontaktlos, ist mir aber nochnie begegnet. Wahrscheinlicher ist PayPass.

Ich selber habe auch letztens bei Aldi für 6.- zum Testen etwas gekauft, da andere Geschäfte oft gar kein Kontaktloses Zahlen Unterstützen, die Mitarbeiter es nicht Wissen oder die Geräte dafür Defekt (bzw. veraltet) sind.

Hat Problemlos geklappt mit meiner Debit MasterCard (Contactless Debit MasterCard steht auf dem Bon)